Interwencja państwa w ramach rynku mocy skutecznie zapewniła średnioterminowe bezpieczeństwo dostaw energii elektrycznej oraz poprawę niezawodności pracy Krajowego Systemu Energetycznego. Jednakże dotychczasowe efekty wskazują na ryzyko nieosiągnięcia tego celu w długoterminowej perspektywie, ze względu na mały udział nowych i modernizowanych jednostek wytwórczych w aukcjach mocy. NIK zwraca również uwagę, że konstrukcja wynagrodzenia za wykonywanie obowiązku mocowego nie zapewniła pełnej efektywności kosztowej tego mechanizmu. W latach 2021–2022 PSE SA wypłaciły łącznie 633 mln zł.brutto (blisko 515 mln zł.netto) przedsiębiorcom, których jednostki wytwórcze rynku mocy pozostawały w przestoju technicznym ponad osiem godzin.

Rynek mocy ma na celu zapewnienie średnioterminowego i długoterminowego bezpieczeństwa dostaw energii elektrycznej do odbiorców końcowych (czyli zagwarantowanie odpowiedniego poziomu mocy w systemie), a także zapewnienie dodatkowego finansowania wytwórcom energii. Wsparcie to z założenia ma pomóc w realizacji inwestycji w nowe jednostki wytwórcze. W prognozie pokrycia zapotrzebowania szczytowego na moc w latach 2016-2035 Polskie Sieci Elektroenergetyczne SA (dalej także PSE SA) oszacowały, że w ciągu 10 lat w Polsce wycofanych może zostać od 10% do nawet 30% istniejących mocy, co przy braku inwestycji modernizacyjnych oraz nowych jednostek wytwórczych konwencjonalnych źródeł energii, może grozić powtórzeniem się sytuacji z lata 2015 r. (kiedy wystąpiły braki w dostawie energii elektrycznej oraz spadek napięcia prądu dostarczanego do odbiorców przemysłowych).

Odpowiedzią polskiego rządu na takie zagrożenia bezpieczeństwa energetycznego była ustawa o rynku mocy. Rozwiązanie to, stworzone na wzór funkcjonujących w niektórych krajach europejskich rynków mocy, polega na zobowiązaniu wytwórców do dostarczenia mocy bądź obniżenia jej zużycia przez jednostki redukcji zapotrzebowania na wezwanie operatora sieci przesyłowej, którym są PSE SA. Ustawa o rynku mocy weszła w życie w styczniu 2018 r., a w lutym tego samego roku została zaakceptowana przez Komisję Europejską. Rynek mocy miał funkcjonować przez 10 lat, przy czym kontrakty już zawarte miały obowiązywać najpóźniej do końca 2037 r. Mechanizm zaczął działać z początkiem 2021 r. Jego celem było stworzenie systemu zachęt do budowy nowych mocy wytwórczych, modernizowania oraz niewycofywania istniejących mocy wytwórczych, a także promowanie rozwoju usług redukcji zapotrzebowania – DSR (ang. Demand Side Response).

Dostawcę mocy wybiera się w aukcjach. Przedmiotem usługi nie są dostawy energii, a obowiązek mocowy, czyli zobowiązanie dostawcy mocy do pozostawania w okresie dostaw w gotowości do dostarczania określonej mocy elektrycznej oraz do dostawy określonej mocy elektrycznej do systemu w okresach przywołania (do 3 listopada 2022 r. obowiązywało pojęcie okres zagrożenia – jest to pełna godzina, w której nadwyżka mocy dostępnej dla operatora w procesach planowania dobowego pracy systemu jest niższa od wartości wymaganej, a więc jest to sytuacja w której PSE wzywa zakontraktowane jednostki rynku mocy do realizacji obowiązku mocowego). Obowiązek mocowy realizuje się w zamian za wynagrodzenie, proporcjonalne do zakontraktowanej mocy (wypłaca je państwowa spółka Zarządca Rozliczeń SA), a pochodzi ono z płaconej przez wszystkich odbiorców energii elektrycznej tzw. opłaty mocowej. Pieniądze te przeznaczane są na modernizację istniejących jednostek wytwórczych, budowę nowych oraz jako rekompensata za straty wynikające z konieczności redukcji poboru mocy przez konsumentów. Ustawodawca zastosował też system kar, który ma gwarantować wysoką dyspozycyjność jednostek rynku mocy objętych umową mocową.

Celem kontroli było zbadanie czy mechanizm rynku mocy jest skutecznym narzędziem poprawy bezpieczeństwa dostaw energii elektrycznej. Objęto nią ministerstwo właściwe do spraw energii, spółkę Polskie Sieci Elektroenergetyczne SA i dziewięć spółek energetycznych w okresie od 2018 r. do pierwszego kwartału 2022 r.

Średnioterminowa skuteczność

Interwencja państwa w ramach rynku mocy skutecznie zapewniła średnioterminowe bezpieczeństwo dostaw energii elektrycznej oraz poprawę niezawodności pracy Krajowego Systemu Energetycznego. Minister właściwy ds. energii i Polskie Sieci Elektroenergetyczne SA wykonali wszystkie zadania określone w Decyzji Komisji Europejskiej i w ustawie o rynku mocy w zakresie organizacji rynku mocy. Prawidłowo przygotowano mechanizm aukcji mocy i skutecznie nadzorowano realizację umów mocowych.

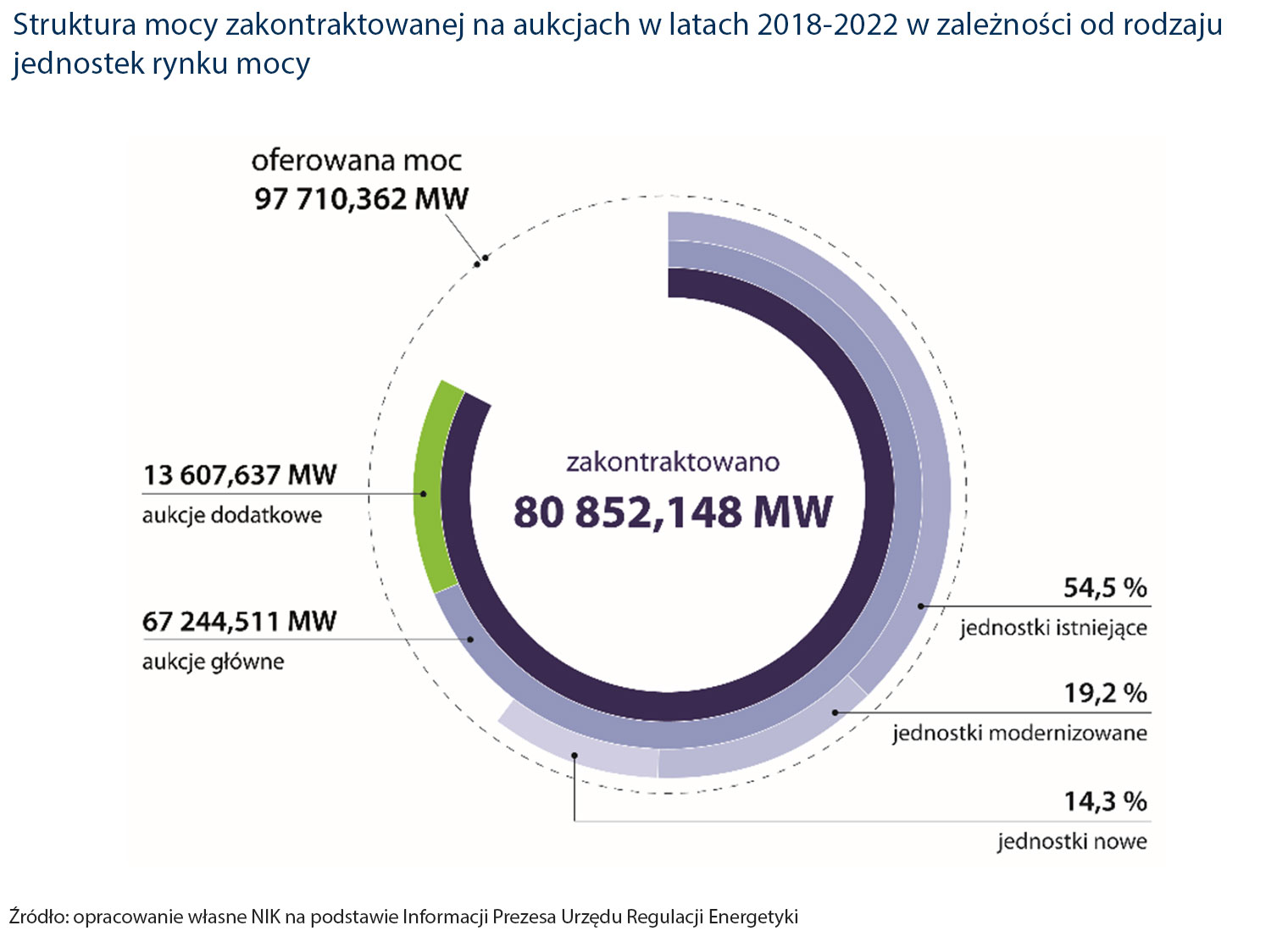

Opis grafiki

Struktura mocy zakontraktowanej na aukcjach w latach 2018-2022 w zależności od rodzaju jednostek rynku mocy

- Zakontraktowano - 80852,148 MW

- Oferowana moc - 97710,362 MW

- aukcje dodatkowe - 13607,637 MW

- aukcje główne - 67244,511 MW

- jednostki istniejące - 54,5 %

- jednostki modernizowane 19,2 %

- jednostki nowe - 14,3 %

Źródło: opracowanie własne NIK na podstawie Informacji Prezesa Urzędu Regulacji Energetyki

W latach 2021-2022 ani razu nie wystąpił problem z dostarczeniem energii elektrycznej do odbiorców końcowych w związku z brakiem odpowiedniego poziomu mocy w systemie. Tym samym zrealizowano podstawowy cel rynku mocy jakim było zapewnienie bezpieczeństwa dostaw energii elektrycznej do odbiorców końcowych w horyzoncie średniookresowym. W tym samym okresie tylko przez dwie godziny wystąpiła sytuacja, gdy nadwyżka dostępnej mocy była niższa od wartości wymaganej i wówczas skutecznie zadziałał mechanizm wykonania obowiązków mocowych. Polskie Sieci Elektroenergetyczne SA podjęły odpowiednie działania, gdy dostępna rezerwa mocy była niższa od wartości wymaganej. Spółka ogłosiła okres przywołania na rynku mocy, czyli wezwała zakontraktowane jednostki rynku mocy do realizacji obowiązku mocowego. Działania te pozwoliły na odtworzenie rezerwy mocy i bezpieczną pracę Krajowego Systemu Energetycznego. Zarówno moc dostarczona do systemu jak i ograniczenie mocy pobieranej w dwóch okresach przywołania ogłoszonych w latach 2021–2022 były większa od skorygowanego obowiązku mocowego dla tych okresów.

Nieprawidłowością była nierzetelna organizacja testowego okresu przywołania. Organizacja i wykonanie testowego okresu przywołania na rynku mocy jest zadaniem Polskich Sieci Elektroenergetycznych SA określonym w ustawie o rynku mocy. Nie ustalono jakichkolwiek sformalizowanych zasad realizacji tego zadania, a praktyka wyboru testowanych jednostek nie zapewniała wiarygodnego wyniku stopnia gotowości do dostarczania mocy elektrycznej do systemu. PSE SA nie przeprowadzało analizy ryzyka opartej na oszacowaniu, w których JRM (jednostka rynku mocy) występuje największe prawdopodobieństwo braku gotowości do świadczenia obowiązku mocowego.

Nieskuteczna zachęta do inwestycji

Modernizacja jednostek wytwórczych, dla których zawarto umowy w wyniku aukcji głównej w 2018 r., realizowana przez kontrolowane podmioty, zakończyła się przed pierwszym okresem dostaw, tj. przed 2021 r. Przedsiębiorstwa energetyczne zrealizowały pełny zakres rzeczowy planowanych modernizacji, osiągnęły wymagany poziom nakładów inwestycyjnych oraz wymagane standardy emisyjne. Należy zaznaczyć, że żaden z kontrolowanych podmiotów nie zawarł umowy mocowej dla modernizowanej jednostki z okresem dostaw od 2022 r. Realizacja trzech z siedmiu nowych jednostek rynku mocy o sumarycznym obowiązku mocowym 847,955 MW, które miały rozpocząć dostawy w 2021 r., zakończyła się z opóźnieniem od prawie dwóch do jedenastu miesięcy. W jego wyniku nałożono na te podmioty karę w łącznej wysokości prawie 20 mln zł.

Z dziewięciu aktualnie trwających procesów inwestycyjnych nowych jednostek rynku mocy, trzy były opóźnione od pięciu do ośmiu miesięcy. Powstała zwłoka stwarzała wysokie ryzyko, że jednostki te nie osiągną wymagań określonych w ustawie o rynku mocy w założonym terminie (dwie jednostki do końca grudnia 2023 r. i jedna do końca grudnia 2025 r.). Ponadto odstąpiono od realizacji jednej inwestycji w formie zadeklarowanej we wniosku o certyfikację.

W ocenie Najwyższej Izby Kontroli, rynek mocy nie stanowił silnej zachęty ekonomicznej do budowy nowych i modernizacji istniejących jednostek wytwórczych. Udział nowych jednostek w aukcjach głównych zmniejszył się z 4,02 GW na aukcji z okresem dostaw od 2021 r. do 0,005 GW na aukcji z okresem dostaw od 2025 r. W jednej aukcji (z okresem dostaw od 2022 r.), jednostki te w ogóle nie wzięły udziału. Udział jednostek modernizowanych również był niski. Największa moc oferowana przez jednostki modernizowane wyniosła 7,52 GW i została zakontraktowana na aukcji z okresem dostaw od 2021 r. W następnych latach zakontraktowana moc tylko raz przekroczyła 1 GW, a raz wyniosła 0 GW. Dopiero na rok dostaw 2027 zakontraktowano pierwszy komercyjny magazyn energii.

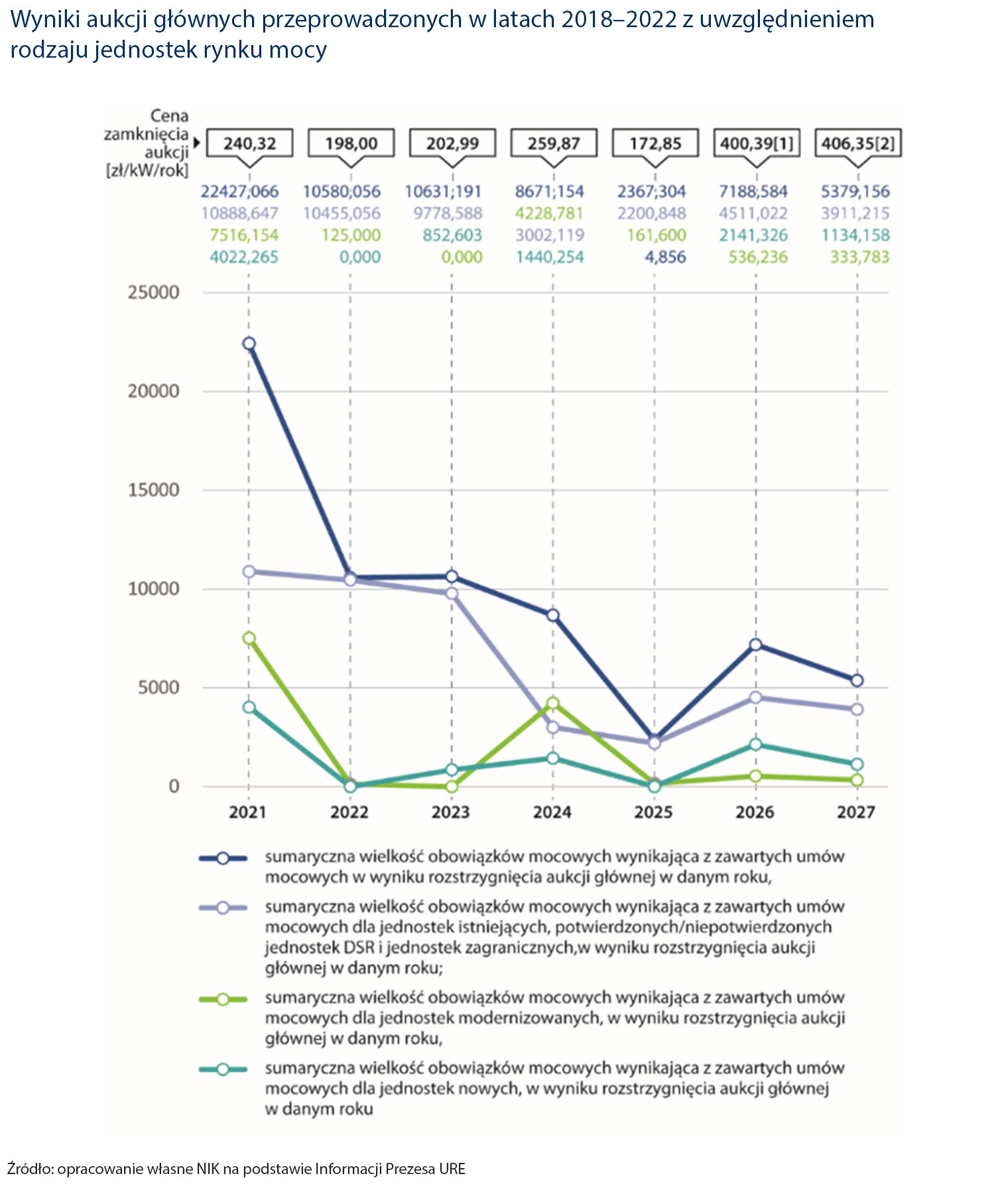

Opis grafiki

Wyniki aukcji głównych przeprowadzonych w latach 2018–2022 z uwzględnieniem rodzaju jednostek rynku mocy

| Rok | Cena zamknięcia aukcji [zł/kW/rok] | sumaryczna wielkość obowiązków mocowych wynikająca z zawartych umów mocowych w wyniku rozstrzygnięcia aukcji głównej w danym roku, | sumaryczna wielkość obowiązków mocowych wynikająca z zawartych umów mocowych dla jednostek istniejących, potwierdzonych/niepotwierdzonych jednostek DSR i jednostek zagranicznych, w wyniku rozstrzygnięcia aukcji głównej w danym roku; | sumaryczna wielkość obowiązków mocowych wynikająca z zawartych umów mocowych dla jednostek modernizowanych, w wyniku rozstrzygnięcia aukcji głównej w danym roku, | sumaryczna wielkość obowiązków mocowych wynikająca z zawartych umów mocowych dla jednostek nowych, w wyniku rozstrzygnięcia aukcji głównej w danym roku |

|---|---|---|---|---|---|

| 2021 | 240,32 | 22427,066 | 10888,647 | 7516,154 | 4022,265 |

| 2022 | 198,00 | 10580,056 | 10455,056 | 125,000 | 0,000 |

| 2023 | 202,99 | 10631,191 | 9778,588 | 0,000 | 852,603 |

| 2024 | 259,87 | 8671,154 | 3002,119 | 4228,781 | 1440,254 |

| 2025 | 172,85 | 2367,304 | 2200,848 | 161,600 | 4,856 |

| 2026 | 400,39[1] | 7188,584 | 4511,022 | 536,236 | 2141,326 |

| 2027 | 406,35[2] | 5379,156 | 3911,215 | 333,783 | 1134,158 |

Źródło: opracowanie własne NIK na podstawie Informacji Prezesa URE

Malejący udział zarówno nowych, jak i modernizowanych jednostek wytwórczych w kolejnych aukcjach głównych rynku mocy, wskazuje na ryzyko nieosiągnięcia bezpieczeństwa dostaw energii elektrycznej do odbiorcy końcowego w horyzoncie długookresowym. Według analizy opracowanej przez Prezesa Urzędu Regulacji Energetyki, liczba planowanych wycofań mocy wytwórczych z eksploatacji w okresie 2020-2034 wyniesie około 18,8 GW, z kolei planowanych do oddania mocy wytwórczych w tym okresie będzie 14,2 GW. W 2034 r. nastąpiłoby więc zmniejszenie potencjału wytwórczego o 4,6 GW. Tymczasem, według szacunków ministerstwa, wymagana dodatkowa moc dyspozycyjna w Krajowym Systemie Energetycznym wyniesie wtedy 7,2–9,4 GW.

Niewłaściwy monitoring rynku mocy

Minister właściwy ds. energii nierzetelnie opracowywał coroczne sprawozdania z funkcjonowania rynku mocy. Nie zawierał w nich wszystkich elementów wymaganych w ustawie o rynku mocy, w tym w szczególności aktualnej i przewidywalnej sytuacji w zakresie mocy wytwórczych, a w sprawozdaniach za lata 2021–2022 nie przedstawił również pełnej realizacji obowiązku mocowego. Ministerstwo nie prowadziło również bieżącego monitoringu i nie przeprowadzało bieżącej oceny funkcjonowania rynku mocy. W konsekwencji ministerstwo nie identyfikowało na bieżąco ryzyk czy nieprawidłowości w funkcjonowaniu tego mechanizmu. Utrudniało to podejmowanie działań naprawczych w sytuacjach tego wymagających.

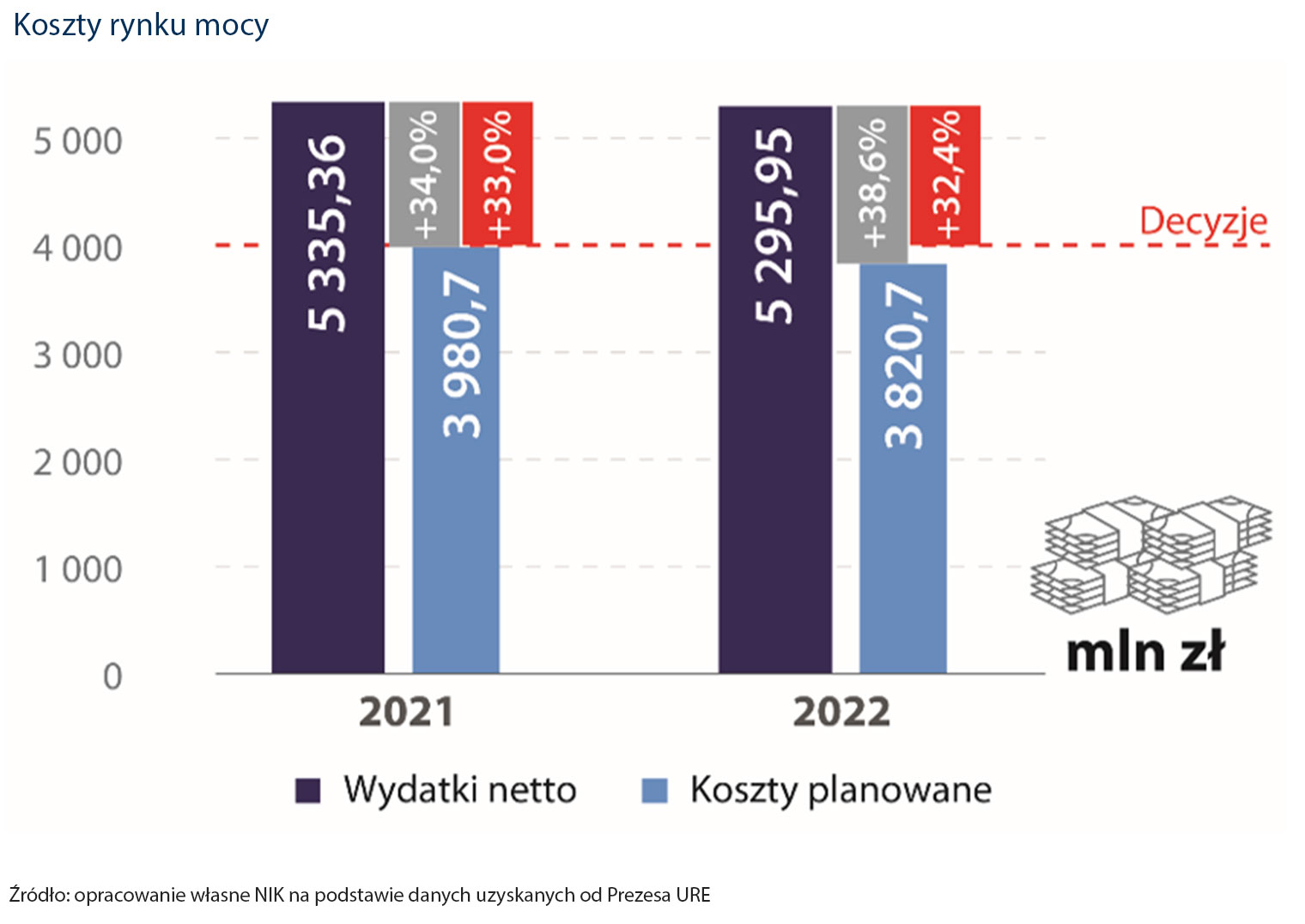

Niezapewnienie pełnej efektywności kosztowej rynku mocy

Koszty rynku mocy w 2021 r. wyniosły 5 mld 335 mln zł.netto, a w 2022 r. – 5 mld 296 mln zł.netto i były wyższe w stosunku do planowanych odpowiednio o 34% i prawie 39%. Określona w ustawie o rynku mocy konstrukcja wynagrodzenia za wykonywanie obowiązku mocowego nie zapewniała pełnej efektywności kosztowej. Wynagrodzenie było bowiem należne za cały okres obowiązku mocowego, w tym również za okresy przestojów technicznych (remonty, w tym spowodowane awariami). W konsekwencji w latach 2021–2022 PSE SA wypłaciły łącznie 633 mln zł.brutto (blisko 515 mln zł.netto) przedsiębiorcom, których jednostki wytwórcze rynku mocy pozostawały w przestoju technicznym ponad osiem godzin.

Opis grafiki

Koszty rynku mocy

2021

- Wydatki netto - 5335,36

- Koszty planowane - 3980,7 (+34,0%) (+33,0%)

2022

- Wydatki netto - 5295,95

- Koszty planowane - 3820,7 (+38,6%) (+32,4%)

Źródło: opracowanie własne NIK na podstawie danych uzyskanych od Prezesa URE

Czystsze środowisko

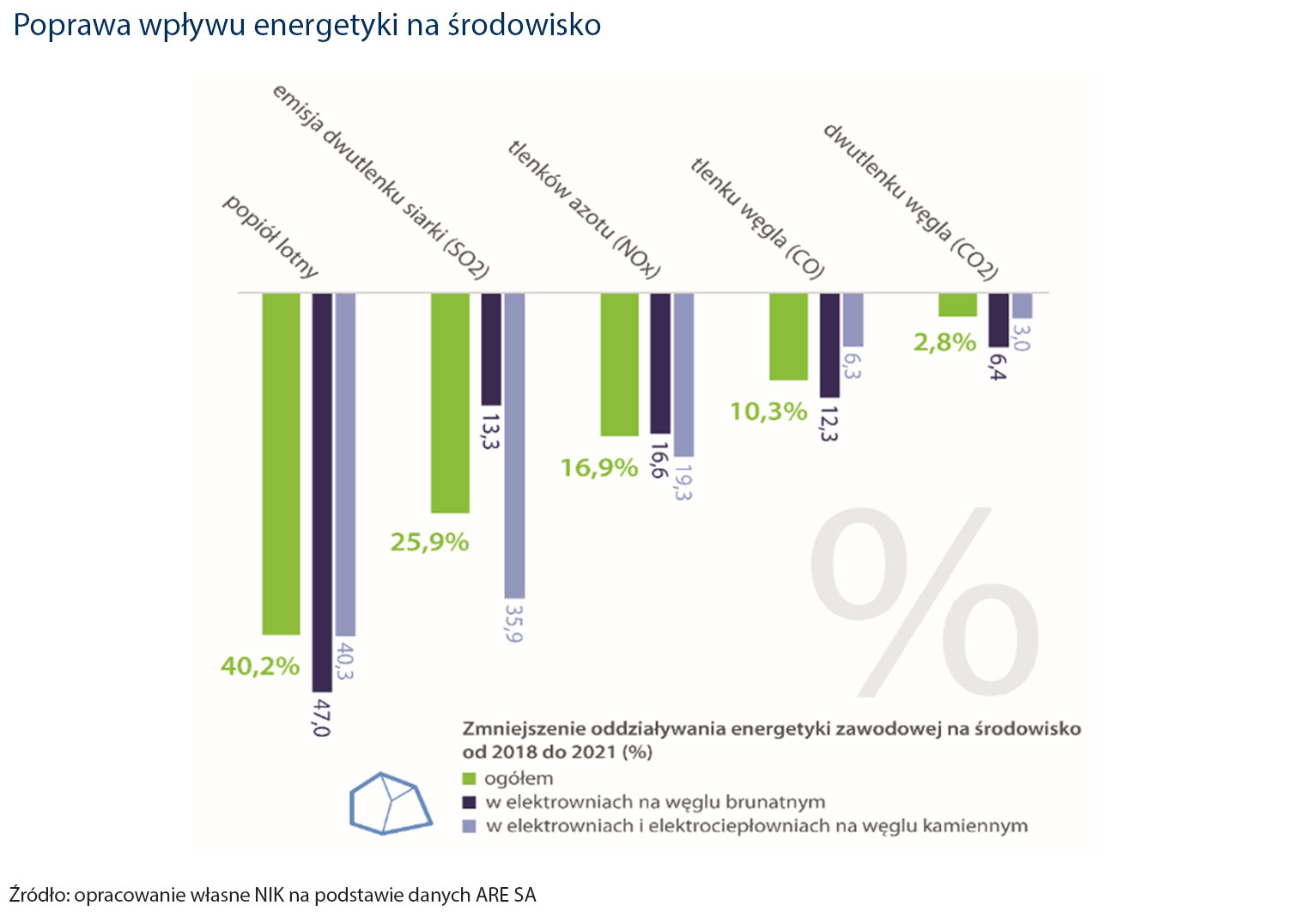

W latach 2018–2021 nastąpiła poprawa wpływu energetyki na środowisko. Znacząco ograniczono emisję substancji szkodliwych, takich jak popiół lotny (o 40%), dwutlenek siarki (blisko o 26%) i tlenków azotu (blisko o 17%). Udało się też zmniejszyć emisję tlenku węgla (o ponad 10%) oraz dwutlenku węgla (o blisko 3%).

Opis grafiki

Poprawa wpływu energetyki na środowisko

| Zmniejszenie oddziaływania energetyki zawodowej na środowisko od 2018 do 2021 (%) | popiół lotny | emisja dwutlenku siarki (SO2) | tlenków azotu (NOx) | tlenku węgla (CO) | dwutlenku węgla (CO2) |

|---|---|---|---|---|---|

| ogółem | 40,2% | 25,9% | 16,9% | 10,3% | 2,8% |

| w elektrowaniach na węglu brunatnym | 47,0 | 13,3 | 16,6 | 12,3 | 6,4 |

| w elektrowaniach i elektrociepłowniach na węglu kamiennym | 40,3 | 35,9 | 19,3 | 6,3 | 3,0 |

Źródło: opracowanie własne NIK na podstawie danych ARE SA

Wnioski

do Ministra Klimatu i Środowiska o:

- określenie w ustawie o rynku mocy takiego modelu wynagradzania dostawców mocy, aby wynagradzanie za stan gotowości dotyczyło jedynie okresów, w których dostawcy mocy są faktycznie gotowi do spełnienia obowiązku mocowego;

- wypracowanie mechanizmów bieżącego monitorowania rynku mocy;

- wzmocnienie nadzoru nad sporządzaniem sprawozdań z funkcjonowania rynku mocy.

do spółki Polskie Sieci Elektroenergetyczne SA o:

- wprowadzenie przejrzystych zasad wyboru jednostek do testowego okresu przywołania, uwzględniających kryteria adekwatne do analizy ryzyka.