Luka we wpływach budżetowych z tytułu podatku od dochodów osób prawnych liczona jest w dziesiątkach miliardów złotych i stanowi istotny problem gospodarczy. Zdecydowaną większość podatników CIT oraz grupę o wysokim ryzyku nieprzestrzegania prawa podatkowego stanowią mniejsze podmioty. Nadzór Krajowej Administracji Skarbowej nad prawidłowością rozliczeń CIT, podatników obsługiwanych przez niewyspecjalizowane urzędy skarbowe, nie był w pełni prawidłowy. Naczelnicy tych urzędów nie egzekwowali rzetelnie podstawowych obowiązków od podatników CIT oraz zbyt rzadko ich kontrolowali pomimo wysokiego ryzyka wystąpienia nieprawidłowości. NIK stwierdziła również brak konsekwencji w uchylaniu NIP podatnikom, z którymi nie było w ogóle kontaktu lub co do których dysponowano informacjami o ich fałszywych lub fikcyjnych danych adresowych. Zaniechania w tym zakresie miały negatywny wpływ na wiarygodność danych w Krajowym Rejestrze Sądowym oraz na bezpieczeństwo obrotu gospodarczego.

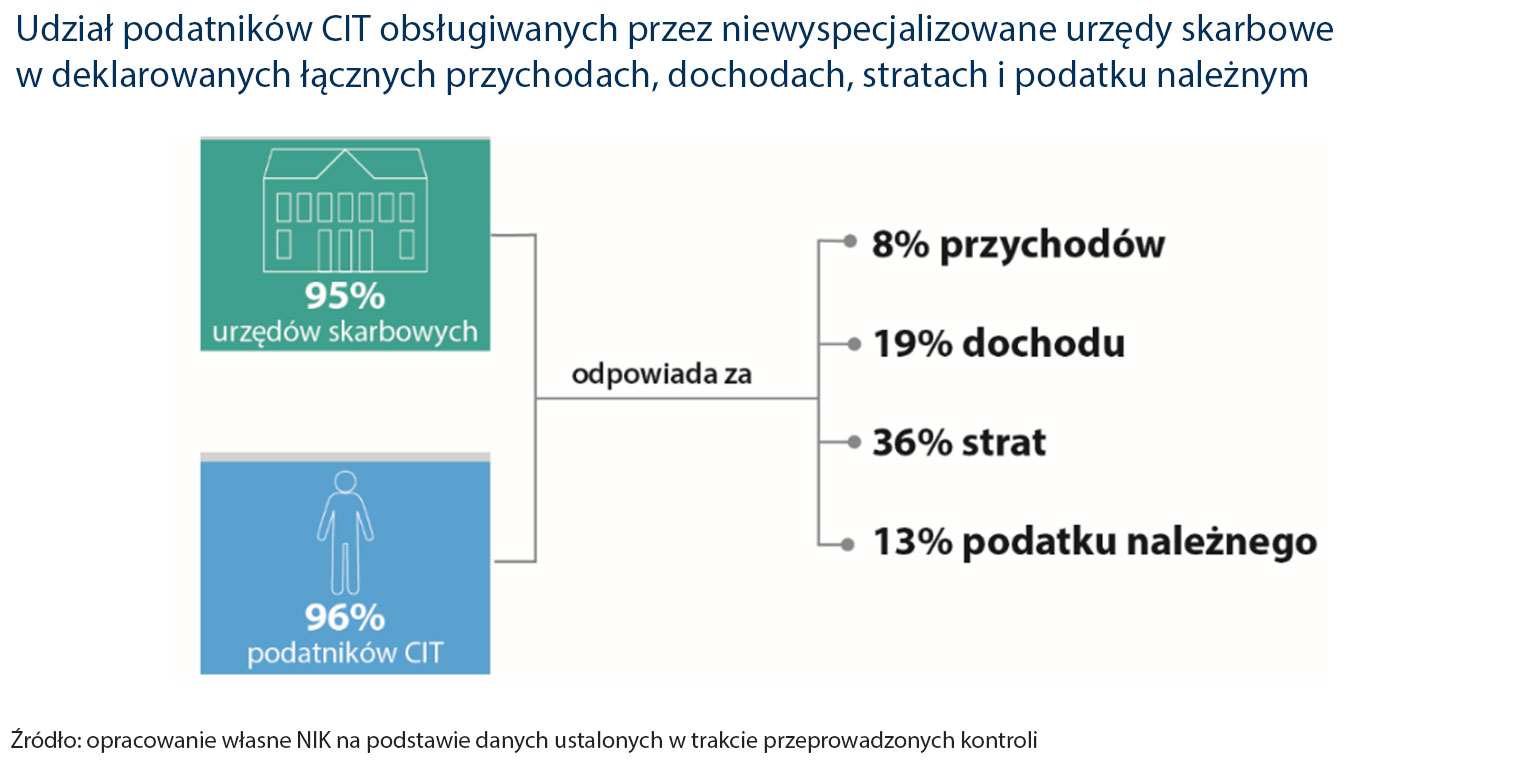

W ocenie NIK, urzędy skarbowe nie były przygotowane kadrowo i organizacyjnie do skutecznego i prawidłowego rozliczania CIT, pomimo że podatnicy CIT pozostający we właściwości naczelników niewyspecjalizowanych urzędów stanowili w 2022 r. 96% wszystkich podatników CIT, odpowiadali za 8% deklarowanych przychodów, 19% dochodu, 36% strat podatkowych i 13% podatku należnego.

Opis grafiki

Udział podatników CIT obsługiwanych przez niewyspecjalizowane urzędy skarbowe w deklarowanych łącznych przychodach, dochodach, stratach i podatku należnym

95% urzędów skarbowych i 96% podatników CIT odpowiada za:

- 8% przychodów

- 19% dochodu

- 36% strat

- 13% podatku należnego

Źródło: opracowanie własne NIK na podstawie danych ustalonych w trakcie przeprowadzonych kontroli

Polski Instytut Ekonomiczny szacuje, że luka we wpływach budżetowych z tytułu podatku dochodowego od osób prawnych w latach 2019-2020 stanowiła około 30% potencjalnych dochodów z tego podatku, co oznaczało ubytek dochodów publicznych w granicach 20-30 mld zł rocznie. Dotychczasowe analizy tej luki koncentrowały się głównie na zjawisku sztucznego transferu zysków przedsiębiorstw za granicę i dotyczyły co do zasady największych podatników CIT. Niniejsza kontrola miała z kolei zbadać egzekwowanie podatku CIT od mniejszych podmiotów.

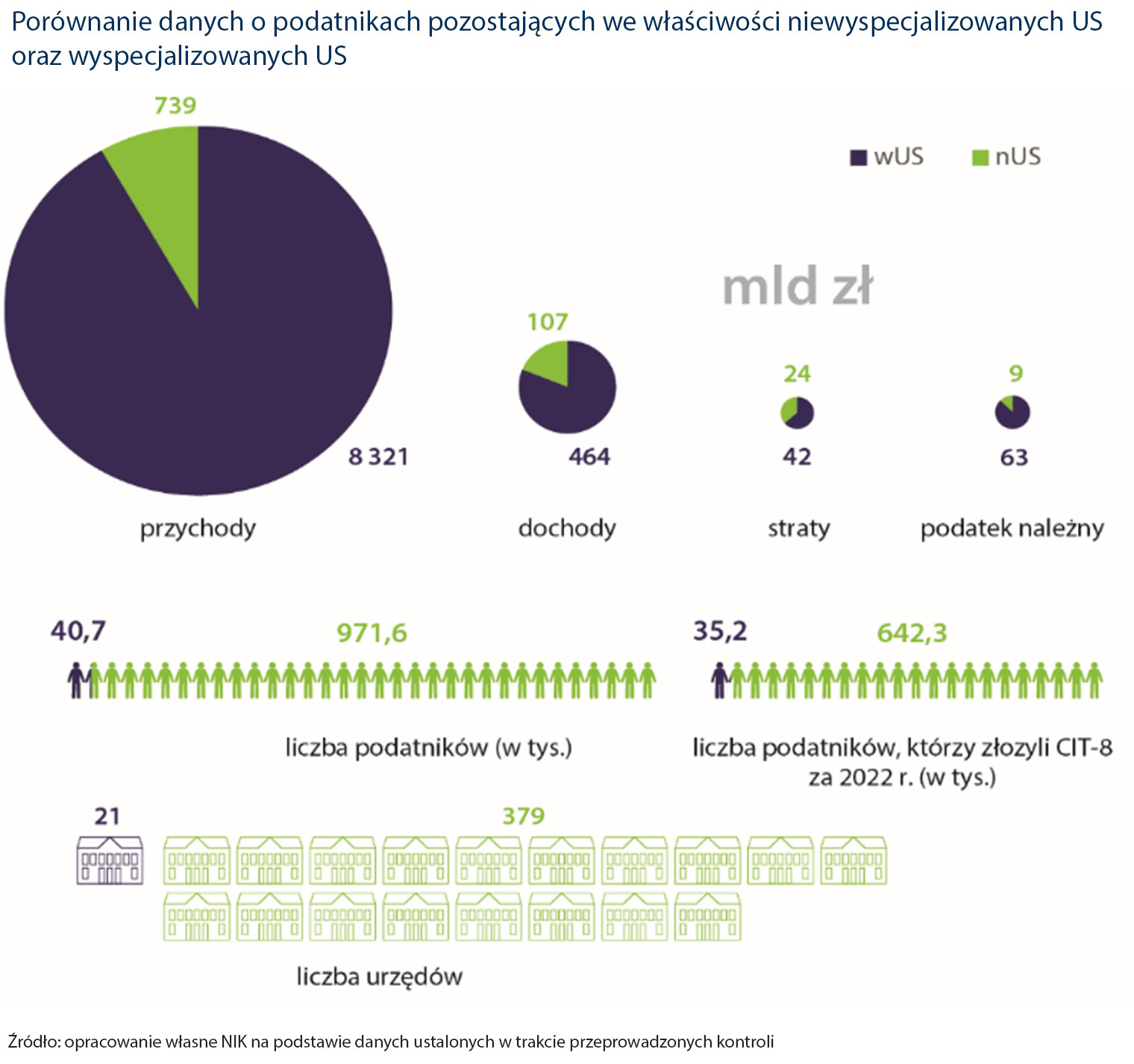

W polskim systemie organów administracji skarbowej podatek dochodowy od osób prawnych rozlicza 379 urzędów skarbowych niewyspecjalizowanych i 21 urzędów wyspecjalizowanych (w tym jeden obejmujący swoją właściwością cały kraj w określonych sprawach). Wyspecjalizowane urzędy skarbowe obsługują niektóre kategorie podatników (jest ich ok. 40 tys.) o istotnym znaczeniu gospodarczym lub społecznym, m.in. osiągających przychody ze sprzedaży towarów, wyrobów i usług o równowartości w walucie polskiej powyżej 3 mln euro (tj. 14,1 mln zł). Działalność tych urzędów była przedmiotem kontroli prowadzonych przez NIK w ostatnich latach, w tym w szczególności w zakresie agresywnej optymalizacji podatkowej (Agresywna optymalizacja podatkowa w zakresie CIT). Pozostali podatnicy CIT (blisko 1 mln) są obsługiwani przez naczelników urzędów skarbowych właściwych miejscowo, czyli tzw. niewyspecjalizowanych urzędów skarbowych.

Opis grafiki

Porównanie danych o podatnikach pozostających we właściwości niewyspecjalizowanych US oraz wyspecjalizowanych US

| Porównanie | wUS | nUS |

|---|---|---|

| przychody | 8321 | 739 |

| dochody | 464 | 107 |

| straty | 42 | 24 |

| podatek niezależny | 63 | 9 |

| liczba podatników (w tys.) | 40,7 | 35,2 |

| liczba podatników, którzy złożyli CIT-8 za 2022 r. (w tys.) | 971,6 | 642,3 |

| Liczba urzędów | 21 | 379 |

Źródło: opracowanie własne NIK na podstawie danych ustalonych w trakcie przeprowadzonych kontroli

W ostatnich latach obserwowane są zmiany liczby i struktury podatników. Liczba podatników CIT obsługiwanych przez urzędy niewyspecjalizowane wzrosła między 2020 r. i I półroczem 2023 r. z 818 tys. do 972 tys. i stanowi aż 96% wszystkich podatników CIT. Wzrost ten wiąże się z koniecznością odpowiedniego przygotowania organizacyjnego i kadrowego organów. Adekwatna odpowiedź na wspomnianą zmianę jest szczególnie istotna w związku z faktem, że czynności weryfikacyjne prowadzone w zakresie CIT są znacznie bardziej pracochłonne i czasochłonne, aniżeli w przypadku podatku dochodowego od osób fizycznych.

Kontrolerzy NIK koncentrowali się przede wszystkim na ocenie prawidłowości i rzetelności nadzoru sprawowanego przez naczelników niewyspecjalizowanych US (nUS) nad rozliczeniami podatników CIT. Zbadano prawidłowość i rzetelność analiz ryzyka, rejestracji, czynności sprawdzających i kontroli podatkowych oraz egzekucji administracyjnej, jak również na ile rzetelny i skuteczny był nadzór nad realizacją tych zadań sprawowany przez organy Krajowej Administracji Skarbowej wyższych szczebli. Kontrolą objęto Ministerstwo Finansów, pięć izb administracji skarbowej i 10 urzędów skarbowych w latach 2021-2023.

Dynamiczny wzrost wpływów i liczby podatników CIT

W latach 2021–2023 (I półrocze) nastąpił znaczący wzrost liczby podatników CIT z 851 tys. do ponad miliona. W największym stopniu zwiększyła się liczba spółek prawa handlowego (o 30%). Kwota łącznych wpływów z CIT wzrosła z 52,6 mld zł w 2020 r. do 85,2 mld zł w 2022 r. (tj. o 62%), a w I półroczu 2023 r. wyniosła 52 mld zł. Wzrostowi liczby podatników towarzyszył wzrost wpływów w niewyspecjalizowanych urzędach skarbowych – z 5,9 mld zł w 2020 r. do 11,3 mld zł w 2022 r., a w I półroczu 2023 r. osiągnęły poziom 6,3 mld zł.

Nie zawsze prawidłowa działalność analityczna

Pomimo wniosku pokontrolnego NIK z 2019 r., Ministerstwo Finansów (MF) nie oszacowało aktualnej wartości luki w dochodach z CIT i jej struktury. Wprawdzie MF zrealizowało z Międzynarodowym Bankiem Odbudowy i Rozwoju (MBOiR) projekt dotyczący oceny wielkości luki CIT oraz identyfikacji działań (finansowany ze środków unijnych), które wspomogą ograniczanie kwoty utraconych wpływów, cele te jednak nie zostały osiągnięte (choć projekt kosztował 0,5 mln euro). MBOiR w grudniu 2021 r. oszacował wartość luki na 16-22 mld zł rocznie, jednak należy zauważyć, że szacunki te dotyczyły lat 2012-2014, a więc nieaktualnych realiów gospodarczych i odmiennego opodatkowania CIT. Ostatnie szacunki Ministerstwa (również wykonane w grudniu 2021 r.) dotyczyły lat 2014–2017 i określały poziom luki na 18,2–49,8 mld zł. W MF nie szacowano wartości i struktury luki CIT z uwzględnieniem działalności podatników w wymiarze krajowym oraz zagranicznym. Nie badano również struktury i czynników determinujących lukę CIT właściwą dla podatników pozostających we właściwości niewyspecjalizowanych urzędów skarbowych.

Zdaniem NIK, skala potencjalnych ubytków budżetowych z podatku CIT uzasadnia konieczność rozpoznania zarówno aktualnych rozmiarów luki, jak również jej struktury, celem identyfikacji działań, które wspomogą jej ograniczanie. Oszacowany przez Międzynarodowy Bank Odbudowy i Rozwoju średni wskaźnik zgodności zadeklarowanego podatku w zeznaniu podatkowym z faktycznie należnym podatkiem CIT wyniósł 54–61%. W przypadku mikroprzedsiębiorców, czyli podatników CIT pozostających we właściwości naczelników nUS, był najniższy i wynosił jedynie 17-20%. W Raporcie MBOiR podkreślono, że poziom przestrzegania prawa podatkowego istotnie spada wraz ze zmniejszaniem się rozmiarów działalności. W przypadku największych podatników wskaźnik ten wyniósł 72–82%. Ministerstwo Finansów nie wykorzystywało tej wiedzy w działalności analitycznej służącej wytypowaniu podatników do weryfikacji rozliczeń. Te same kryteria stosowano wobec wszystkich podatników niezależnie od rozmiarów ich działalności, pomimo różnych co do zasady ryzyk dotyczących podmiotów działających w większej i mniejszej skali.

Również izby administracji skarbowej nie prowadziły prawidłowej działalności analitycznej – wszystkie pięć skontrolowanych nie zidentyfikowało nowych zagrożeń w obszarze CIT. Izby, podobnie jak ministerstwo, nie brały pod uwagę zagadnień związanych ze skalą:

- niewywiązywania się podatników z obowiązku składania zeznań podatkowych CIT-8;

- niewywiązywania się przez nowo rejestrujących się podatników CIT z obowiązku podania uzupełniających danych rejestracyjnych na zgłoszeniu NIP-8;

- posługiwania się przez podatników CIT fałszywymi bądź fikcyjnymi danymi adresowymi oraz niewypełniania obowiązku uchylania z urzędu NIP w tych przypadkach.

Izby administracji skarbowej nie analizowały także stopnia wykorzystania przez niewyspecjalizowane US wyników kontroli prowadzonych wobec podatników CIT w podatku VAT, które wpływałyby na prawidłowość rozliczeń w CIT.

Niedostateczne przygotowanie niewyspecjalizowanych urzędów skarbowych

Kontrola NIK wykazała istotne bariery w obszarze organizacyjno-kadrowym, które utrudniały skuteczny nadzór naczelników nUS nad prawidłowością rozliczeń podatników CIT. W trakcie kontroli ustalono także, że 43 nUS obsługujące prawie 19 tys. spółek prawa handlowego nie przeprowadziły przez 2,5 roku żadnej kontroli w CIT, a kolejne 57 urzędów obsługujących 26 tys. spółek przeprowadziło w tym okresie tylko po jednej kontroli. Mając na uwadze fakt, że 96% wszystkich podatników CIT było zarejestrowanych w nUS, a z danych pozyskanych z kontrolowanych izb administracji skarbowej wynika, że w niewyspecjalizowanych US prowadzone są średnio dwie kontrole podatkowe CIT na 1 tys. podatników, zdaniem NIK konieczne jest zwiększenie aktywności kontrolnej nUS w obszarze CIT. Potrzeba podjęcia działań w tym zakresie wynika z utrzymującego się wysokiego ryzyka deklarowania podstawy opodatkowania w CIT w nieprawidłowej wysokości, co wynika z cyklicznych analiz MF.

W ocenie NIK, czynności sprawdzające nie są wystarczającym narzędziem weryfikacji prawidłowości rozliczeń podatników CIT. Mogą one stanowić wstępną weryfikację, skutkującą wytypowaniem podmiotu do kontroli podatkowej, jednak nie mogą jej zastąpić. W ramach czynności sprawdzających wykrycie przypadków uchylania się od opodatkowania jest utrudnione lub wręcz niemożliwe. Wynika to z faktu, że choć w ramach czynności sprawdzających organ podatkowy może podejmować działania zmierzające do ustalenia stanu faktycznego w zakresie niezbędnym do stwierdzenia zgodności z przedstawionymi dokumentami, musi jednak ograniczać się do badania dokumentów. W ramach czynności sprawdzających organ podatkowy nie może przeprowadzać innych dowodów przewidzianych w ordynacji podatkowej, tj. zeznania świadków lub strony, opinie biegłych, informacje z instytucji finansowych, oględziny rzeczy i środków trwałych, czynności sprawdzające u kontrahenta. Czynności sprawdzające co do zasady badają tylko niewielki zakres stanu faktycznego, natomiast kontrola podatkowa pozwala na ocenienie działalności oraz ustalenie, czy kontrolowany wywiązuje się z ciążących na nim obowiązków oraz rzetelnie deklaruje podstawę opodatkowania, prawidłowo oblicza i wpłaca podatek.

Przygotowania nUS do rozliczania CIT nie poprawiła decyzja Szefa Krajowej Administracji Skarbowej z 2022 r. Polecił on wtedy reorganizację jednostek KAS, czego następstwem było przeniesienie 25% pracowników kontroli podatkowej z urzędów skarbowych do urzędów celno-skarbowych. Działań tych nie poprzedzono rzetelną, udokumentowaną analizą ich skutków dla efektywności poboru podatków. Jedynym dokumentem na tę okoliczność była niepodpisana notatka, co do której Szef KAS nie był w stanie wskazać w trakcie kontroli NIK, kiedy i przez kogo została zatwierdzona i przedłożona.

Nieprawidłowości w niewyspecjalizowanych urzędach skarbowych

Naczelnicy niewyspecjalizowanych US nierzetelnie egzekwowali od nowych podatników wykonanie obowiązku zgłoszenia danych identyfikacyjnych, istotnych dla późniejszej weryfikacji rozliczeń i dochodzenia zaległości. Liczba brakujących zgłoszeń NIP-8 w skali kraju wynosiła 58,3 tys. (w tym w woj. mazowieckim – 33,3 tys.). Niezgłoszenie danych jest wykroczeniem skarbowym. Nie podejmowano konsekwentnych działań w kierunku uchylenia NIP podatnikom, z którymi nie było w ogóle kontaktu bądź, co do których dysponowano informacjami o ich fałszywych lub fikcyjnych danych adresowych. Zaniechania nUS w tym zakresie miały negatywny wpływ na wiarygodność danych w KRS oraz na bezpieczeństwo obrotu gospodarczego.

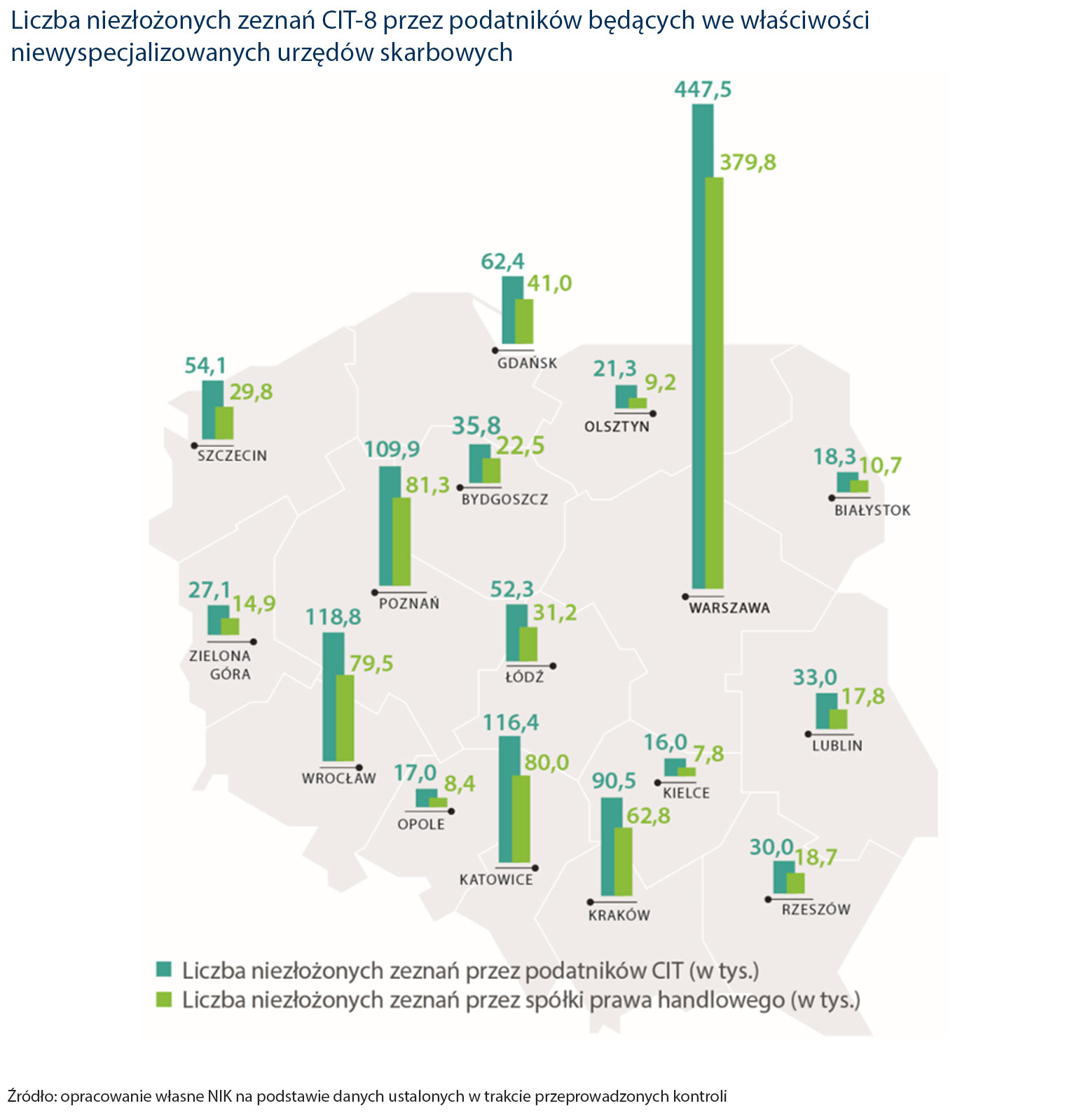

We wszystkich urzędach NIK stwierdziła zaniechania bądź niekonsekwentne działania w zakresie egzekwowania rocznych zeznań podatkowych. Na koniec czerwca 2023 r. liczba niezłożonych zeznań za lata 2017-2022 w skali kraju wynosiła aż 1,25 mln, najwięcej w województwie mazowieckim (447,5 tys.).

Opis grafiki

Liczba niezłożonych zeznań CIT-8 przez podatników będących we właściwości niewyspecjalizowanych urzędów skarbowych

| Miasto | Liczba niezłożonych zeznań przez podatników CIT (w tys.) | Liczba niezłożonych zeznań przez spółki prawa handlowego (w tys.) |

|---|---|---|

| Gdańsk | 62,4 | 41,0 |

| Olsztyn | 21,3 | 9,2 |

| Warszawa | 447,5 | 379,8 |

| Białystok | 18,3 | 10,7 |

| Lublin | 33,0 | 17,8 |

| Rzeszów | 30,0 | 18,7 |

| Kielce | 16,0 | 7,8 |

| Kraków | 90,5 | 62,8 |

| Katowice | 116,4 | 80,0 |

| Opole | 17,0 | 8,4 |

| Łódź | 52,3 | 31,2 |

| Wrocław | 118,8 | 79,5 |

| Zielona Góra | 27,1 | 14,9 |

| Poznań | 109,9 | 81,3 |

| Bydgoszcz | 35,8 | 22,5 |

| Szczecin | 54,1 | 29,8 |

Źródło: opracowanie własne NIK na podstawie danych ustalonych w trakcie przeprowadzonych kontroli

Niedostateczny nadzór

Ministerstwo Finansów nie kontrolowało oraz nie weryfikowało działań dyrektorów izb administracji skarbowej oraz naczelników niewyspecjalizowanych urzędów skarbowych w zakresie prawidłowości i skuteczności egzekwowania brakujących zeznań CIT-8 oraz uchylania NIP w przypadkach posługiwania się fałszywymi lub fikcyjnymi danymi adresowymi (egzekwowanie zgłoszeń identyfikacyjnych NIP-8 było kontrolowane tylko w dwóch nUS). W Ministerstwie Finansów nie obejmowano także nadzorem wykorzystywania przez niewyspecjalizowane US stwierdzonych nieprawidłowości w VAT, które miały bezpośredni wpływ na prawidłowość rozliczeń w CIT w toku przeprowadzonych wobec podatników CIT czynności sprawdzających i kontroli podatkowych. Ta nieprawidłowość wystąpiła w 40% skontrolowanych urzędów.

W całym badanym okresie MF nie prowadziło rzetelnych analiz mających na celu zidentyfikowanie barier w weryfikacji rozliczeń CIT przez naczelników niewyspecjalizowanych US, w tym dotyczących przygotowania pod względem organizacyjnym, merytorycznym i kadrowym. Podjęto wprawdzie działania w celu wyjaśnienia przyczyn niskiej liczby prowadzonych postępowań podatkowych w CIT, nie przeprowadzono jednak analiz dotyczących kluczowej – w opinii NIK – kwestii, tj. niskiej aktywności nUS w zakresie prowadzenia kontroli podatkowych w CIT bądź ich całkowitego braku.

Nadzór sprawowany przez dyrektorów izb administracji skarbowej nad realizacją przez niewyspecjalizowane US czynności sprawdzających oraz kontroli podatkowych w CIT był niewystarczający. Brak kompleksowego i stałego nadzoru nad US w aspekcie liczby przeprowadzanych czynności sprawdzających i kontroli podatkowych stwarza poważne ryzyko nieobjęcia działaniami weryfikacyjnymi znacznej liczby podatników CIT, co w konsekwencji może powodować negatywne skutki finansowe dla budżetu państwa. Trzy z pięciu IAS (w Poznaniu, Katowicach i Lublinie) przeprowadziły kontrole wewnętrzne łącznie w siedmiu z 93 nUS w zakresie weryfikacji strat i ulg podatkowych w CIT. W badanych latach w każdej skontrolowanej IAS wystąpiły przypadki, że w nUS przeprowadzono po jednej kontroli podatkowej w zakresie CIT w spółkach prawa handlowego lub nie przeprowadzono żadnej kontroli. Sytuacja taka wystąpiła w 44 spośród 159 nUS (28%), w których łączna liczba spółek prawa handlowego wyniosła 48,8 tys. Nie weryfikowano także działań naczelników nUS w zakresie podejmowania czynności sprawdzających lub kontroli w CIT na podstawie wyników kontroli w VAT, które mogły mieć wpływ na wysokość przychodów i kosztów uzyskania przychodu.

Wnioski

Do Ministra Finansów o:

- podjęcie działań legislacyjnych zmierzających do wprowadzenia zmian do ustawy o zasadach ewidencji i identyfikacji podatników i płatników poprzez uzupełnienie zapisów o możliwości uchylania z urzędu NIP, jeżeli podatnik nie istnieje lub mimo podjętych udokumentowanych prób nie ma możliwości skontaktowania się z podatnikiem albo jego pełnomocnikiem, lub podane dane identyfikacyjne okażą się niezgodne z prawdą, lub podatnik albo jego pełnomocnik nie stawia się na wezwania organu podatkowego (analogicznie do przesłanek wykreślenia z urzędu podatnika z rejestru VAT bez konieczności zawiadamiania podatnika);

- podjęcie działań o charakterze koordynacyjnym zmierzających do zintensyfikowania działalności kontrolnej naczelników nUS ukierunkowanej na podatników CIT obarczonych najwyższym ryzykiem nieprawidłowości, z uwzględnieniem specyfiki ryzyk podatkowych wiążących się z działalnością tej kategorii podatników;

- oszacowanie luki CIT.

Do Szefa KAS o:

- objęcia nadzorem działań nUS w zakresie egzekwowania od podatników CIT podstawowych obowiązków podatkowych i ewidencyjnych, a także działań w zakresie uchylania NIP;

- podjęcia działań zmierzających do zapewnienia potencjału kadrowego adekwatnego do potrzeb i ryzyk podatkowych wiążących się z działalnością podatników CIT pozostających we właściwości naczelników nUS;

- objęcia nadzorem prawidłowości wykorzystywania przez naczelników US ustaleń pozytywnych kontroli w VAT do określenia zobowiązania w CIT w prawidłowej wysokości;

- uwzględnienie w prowadzonej działalności analitycznej specyfiki podatników pozostających we właściwości naczelników niewyspecjalizowanych US oraz ryzyk podatkowych wiążących się z ich działalnością.