Konkursy na dofinansowanie działań poprawiających bezpieczeństwo i higienę pracy, organizowane przez ZUS nie zostały przeprowadzone w sposób w pełni prawidłowy. W latach 2021–2023 przeznaczono na ten cel 98% wydatków związanych z prewencją wypadkową. W konkursach nie zapewniono pełnej rzetelności ocen formalnych i merytorycznych projektów, co prowadziło do ryzyka nieefektywnego wydatkowania środków publicznych. Dofinansowanie kierowano również na zadania, do realizacji których płatnicy składek byli zobowiązani przepisami Kodeksu pracy oraz na działania o wysokich kosztach w stosunku do uzyskanych efektów. W siedmiu przypadkach projekty nie spełniały warunków, mimo to ZUS zatwierdził odbiory końcowe.

W latach 2010–2023 liczba wypadków przy pracy zmniejszyła się w Polsce o 27%, a wypadków śmiertelnych i ciężkich – odpowiednio o 62% i 50%. Mimo to, w Polsce nadal występują wyższe wskaźniki wypadków śmiertelnych niż w wielu krajach UE, takich jak Holandia czy Szwecja.

Opis grafiki

| Rok | Poszkodowani w wypadkach śmiertelnych | Poszkodowani w wypadkach ciężkich | Poszkodowani w wypadkach ogółem |

|---|---|---|---|

| 2010 | 446 | 645 | 94 207 |

| 2011 | 404 | 703 | 97 222 |

| 2012 | 350 | 627 | 91 000 |

| 2013 | 277 | 538 | 88 267 |

| 2014 | 263 | 530 | 88 641 |

| 2015 | 304 | 502 | 87 622 |

| 2016 | 243 | 467 | 87 886 |

| 2017 | 270 | 671 | 88 330 |

| 2018 | 211 | 527 | 84 304 |

| 2019 | 184 | 396 | 83 205 |

| 2020 | 190 | 378 | 62 740 |

| 2021 | 219 | 375 | 68 777 |

| 2022 | 180 | 365 | 66 606 |

| 2023 | 168 | 322 | 68 663 |

Źródło: opracowanie własne NIK na podstawie danych GUS.

W 2023 r. zgłoszono 68 663 wypadki przy pracy, co oznacza wzrost o 3% w porównaniu do 2022 r. Wskaźnik wypadkowości wzrósł z 4,66 do 4,90 na 1000 pracujących. Najwięcej wypadków było w województwach śląskim, opolskim i warmińsko-mazurskim, a najmniej w mazowieckim. Wysoki wskaźnik wypadkowości odnotowano w branżach takich jak górnictwo, dostawa wody i przetwórstwo przemysłowe.

Opis grafiki

| Województwo | 2021 | 2022 | 2023 |

|---|---|---|---|

| Dolnośląskie | 5,68 | 5,22 | 5,75 |

| Kujawsko-pomorskie | 6,05 | 5,23 | 5,62 |

| Lubelskie | 5,34 | 4,38 | 4,85 |

| Lubuskie | 5,39 | 4,80 | 4,95 |

| Łódzkie | 5,18 | 4,67 | 5,21 |

| Małopolskie | 3,86 | 3,46 | 3,58 |

| Mazowieckie | 3,62 | 3,44 | 3,36 |

| Opolskie | 6,31 | 5,55 | 6,04 |

| Podkarpackie | 4,60 | 3,79 | 4,55 |

| Podlaskie | 6,48 | 5,15 | 5,29 |

| Pomorskie | 5,19 | 4,74 | 4,83 |

| Śląskie | 6,02 | 5,89 | 6,56 |

| Świętokrzyskie | 5,35 | 4,43 | 5,48 |

| Warmińsko-mazurskie | 6,16 | 5,86 | 6,03 |

| Wielkopolskie | 5,45 | 5,37 | 5,22 |

| Zachodniopomorskie | 5,66 | 5,71 | 5,98 |

| POLSKA | 4,75 | 4,66 | 4,90 |

Źródło: opracowanie własne NIK na podstawie danych GUS.

Konstytucja RP zapewnia prawo do bezpiecznych i higienicznych warunków pracy, a pracodawcy zgodnie z Kodeksem pracy mają obowiązek analizowania przyczyn wypadków i wdrażania środków zapobiegawczych.

Funduszem celowym, finansującym zadania państwa w dziedzinie zabezpieczenia społecznego jest Fundusz Ubezpieczeń Społecznych (FUS). Z kolei dysponentem FUS jest ZUS, który gromadzi wpływy ze składek na ubezpieczenie społeczne obywateli oraz wypłaca świadczenia. W ramach FUS wyodrębnione są cztery fundusze: emerytalny, rentowy, chorobowy i wypadkowy. Wydatki na świadczenia z funduszu wypadkowego ZUS (renty, zasiłki chorobowe, odszkodowania), związane z wypadkami i chorobami zawodowymi wyniosły 5,4 mld zł w 2023 r. (wzrost z 5,0 mld zł w 2022 r.). Kwota ta nie obejmuje kosztów leczenia, rehabilitacji ani pośrednich kosztów związanych z wypadkami, które są znacznie wyższe, szacowane na 15–20 mld zł rocznie. Koszty te, związane z niewłaściwymi warunkami pracy, mogą być 3–4 razy wyższe niż wydatki na renty i odszkodowania.

Opis grafiki

Wydatki na świadczenia pieniężne z funduszu wypadkowego w latach 2010–2023

- Rok 2010: 5,07 mld zł

- Rok 2011: 5,12 mld zł

- Rok 2012: 5,20 mld zł

- Rok 2013: 5,24 mld zł

- Rok 2014: 5,18 mld zł

- Rok 2015: 5,14 mld zł

- Rok 2016: 5,05 mld zł

- Rok 2017: 5,01 mld zł

- Rok 2018: 4,96 mld zł

- Rok 2019: 4,99 mld zł

- Rok 2020: 4,92 mld zł

- Rok 2021: 4,91 mld zł

- Rok 2022: 4,99 mld zł

- Rok 2023: 5,44 mld zł

Źródło: opracowanie własne NIK na podstawie danych ZUS.

W celu zapobiegania wypadkom prowadzi się więc prewencję (zbiór procedur, których celem jest niedopuszczenie do niepożądanych zdarzeń), na którą w planie finansowym FUS co roku określana jest kwota pochodząca z funduszu wypadkowego. W latach 2021–2023 wynosiła ona odpowiednio 92,6 mln zł, 100,2 mln zł i 114,4 mln zł. Realizacja wydatków była nieco niższa: 79,8 mln zł (2021 r.), prawie 91,5 mln zł (2022 r.) i 98,5 mln zł (2023 r.).

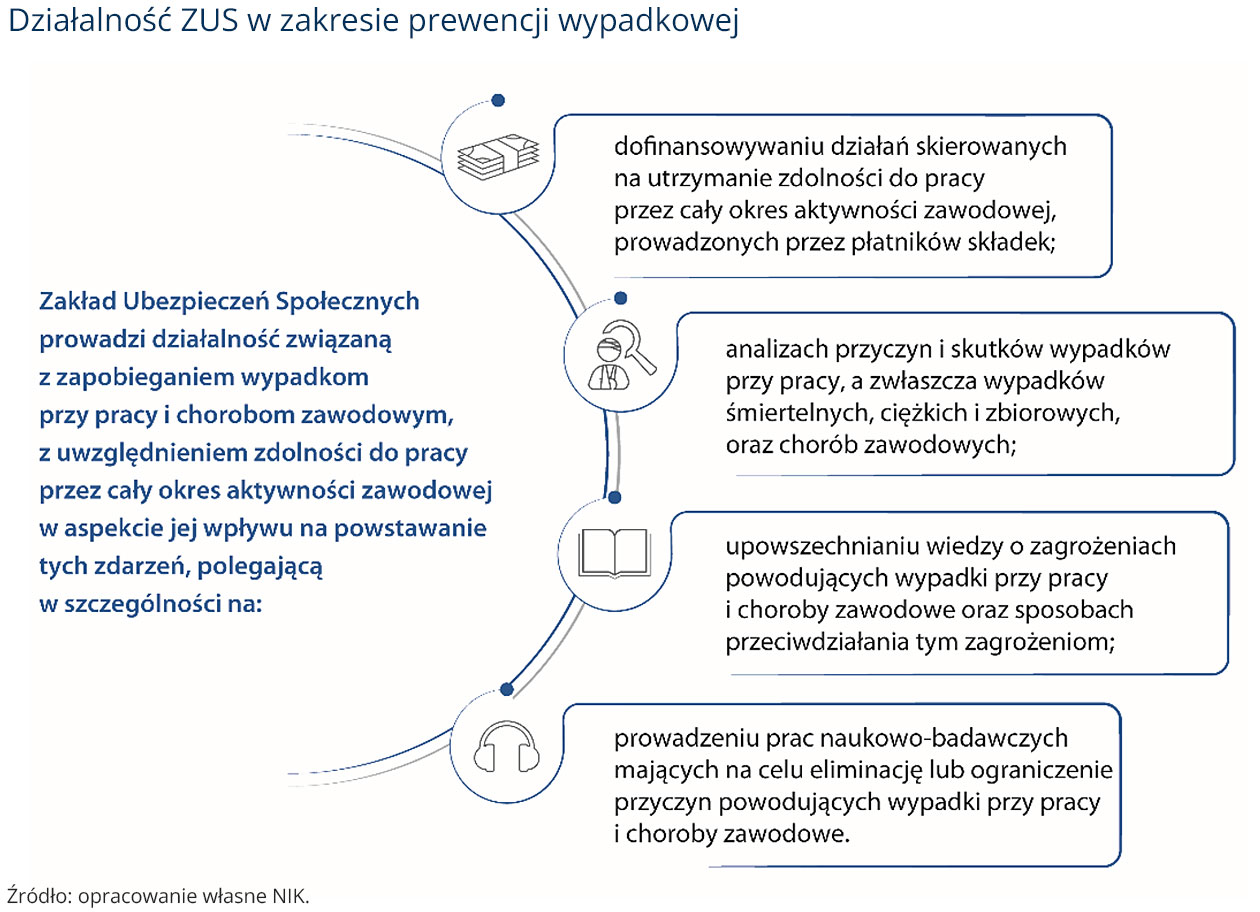

Opis grafiki

Działalność ZUS w zakresie prewencji wypadkowej

Zakład Ubezpieczeń Społecznych prowadzi działalność związaną z zapobieganiem wypadkom przy pracy i chorobom zawodowym, z uwzględnieniem zdolności do pracy przez cały okres aktywności zawodowej w aspekcie jej wpływu na powstawanie tych zdarzeń, polegającą w szczególności na:

- dofinansowywaniu działań skierowanych na utrzymanie zdolności do pracy przez cały okres aktywności zawodowej, prowadzonych przez płatników składek;

- analizach przyczyn i skutków wypadków przy pracy, a zwłaszcza wypadków śmiertelnych, ciężkich i zbiorowych, oraz chorób zawodowych;

- upowszechnianiu wiedzy o zagrożeniach powodujących wypadki przy pracy i choroby zawodowe oraz sposobach przeciwdziałania tym zagrożeniom;

- prowadzeniu prac naukowo-badawczych mających na celu eliminację lub ograniczenie przyczyn powodujących wypadki przy pracy i choroby zawodowe.

Źródło: opracowanie własne NIK.

Od 2013 roku ZUS dofinansowuje działania mające na celu utrzymanie zdolności do pracy. Od 2018 roku organizowane są coroczne konkursy na projekty związane z tym tematem. W latach 2021–2023 na ten cel przeznaczono ponad 98% wydatków związanych z prewencją wypadkową. W tym czasie wpłynęło 12 576 wniosków na łączną kwotę wnioskowanego dofinansowania wynoszącą blisko 1,2 mld zł, z czego 5890 wniosków otrzymało dofinansowanie na łączną kwotę ponad 505 mln zł. Ocena formalna wniosków była przeprowadzana przez pracowników ZUS, natomiast oceny merytorycznej wniosków, które uzyskały pozytywną ocenę formalną, dokonywali eksperci Centralnego Instytutu Ochrony Pracy – Państwowego Instytutu Badawczego (CIOP-PIB).

Opis grafiki

| Okres | Liczba wniosków | Kwota wnioskowanego dofinansowania (PLN) |

|---|---|---|

| 2021 | 3 420 | 283 459,8 |

| 2022 | 3 987 | 363 246,0 |

| 2023 | 5 169 | 513 117,1 |

| Suma | 12 576 | 1 159 822,8 |

Źródło: opracowanie własne NIK na podstawie danych ZUS.

Najważniejsze ustalenia

Zdaniem NIK, ogłoszone w latach 2021–2023 przez Prezesa ZUS we współpracy z CIOP-PIB, konkursy na dofinansowanie działań płatnika składek na poprawę bezpieczeństwa i higieny pracy zostały przygotowane, zrealizowane oraz rozliczone przez ZUS we współpracy z CIOP-PIB w sposób nie w pełni prawidłowy i rzetelny.

W latach 2021–2023 ponad 98% środków na prewencję wypadkową zostało przeznaczonych na wspieranie działań płatników składek, które miały na celu utrzymanie zdolności do pracy przez cały okres aktywności zawodowej. Kwoty przeznaczone na ten cel wyniosły odpowiednio: ponad 78 mln zł (2021), niemal 90 mln zł (2022) i prawie 97 mln zł (2023).

W latach 2019–2022 realizowane przez płatników składek projekty skierowane na utrzymanie zdolności do pracy przez cały okres aktywności zawodowej najczęściej obejmowały działania mieszczące się w obszarach technicznych dotyczących sprzętu i urządzeń służących ograniczeniu obciążenia układu mięśniowo-szkieletowego (prawie 40% umów) oraz urządzeń oczyszczających i uzdatniających powietrze i urządzeń mechanicznej wentylacji.

Środki na prewencję wypadkową zostały przeznaczone głównie dla płatników składek, również na zadania, do realizacji których byli oni zobowiązani przepisami prawa, w szczególności na podstawie Kodeksu pracy. Zgodnie z katalogiem działań możliwy był zakup maszyn i urządzeń służących do mechanizacji prac wykonywanych przed realizacją projektu w sposób ręczny. Tym samym dofinansowanie otrzymywały również projekty służące w znacznej mierze rozwojowi i mechanizacji działalności gospodarczej prowadzonej przez poszczególnych płatników składek, które tylko w niewielkim stopniu przyczyniały się do poprawy warunków bezpieczeństwa i higieny pracy pracowników objętych tymi projektami.

Wykonanie przez ZUS planu kosztów prewencji wypadkowej w latach 2021-2023 wynosiło od 86% do 91% planu po zmianach. Ewidencja księgowa zwrotów środków była prowadzona w sposób, który uniemożliwiał ZUS monitorowanie rzeczywistych wydatków przeznaczonych na prewencję wypadkową. W ewidencji uwzględniano zwroty środków z poszczególnych konkursów, księgując część z nich jako wpływy z pozostałych dochodów FUS. W rezultacie ZUS nie posiadał pełnych danych dotyczących wpływów i wydatków na prewencję wypadkową w danym roku.

W 2021 i 2022 roku główny księgowy Funduszy przed podpisaniem umów na dofinansowanie z płatnikami składek potwierdził zabezpieczenie środków w planie finansowym FUS na te lata w pozycji prewencja wypadkowa, mimo braku wystarczających środków w momencie tego potwierdzenia, co stanowiło naruszenie przepisów ustawy o finansach publicznych.

W latach 2021- 2022 dokonywano przeniesienia środków na rok następny oraz zwolnienia środków niewykorzystanych przez płatników składek. Operacje te zmniejszały kwotę środków zaangażowanych na realizację umów w roku bieżącym, jednakże były dokonywane już po potwierdzeniu dostępności środków w planie finansowym.

Regulaminy konkursów na projekty dotyczące utrzymania zdolności do pracy przez cały okres aktywności zawodowej ogłoszone w latach 2021–2023, na podstawie przepisów ustawy wypadkowej, zostały ustalone przez Prezesa ZUS po zasięgnięciu opinii Rady Nadzorczej Zakładu. Jednak Prezes ZUS w regulaminach konkursów wymagał, aby do wniosku o dofinansowanie dołączano zaświadczenie z urzędu skarbowego potwierdzające, że wnioskodawca nie zalega z podatkami. Było to niezgodne z ustawą wypadkową, która mówi, że wniosek o dofinansowanie powinien zawierać oświadczenie płatnika składek o niezaleganiu z opłatami podatkowymi.

Zakład ustalał w regulaminach konkursów wysokość dofinansowania poszczególnych projektów jako procent szacowanej wartości brutto projektu. W ramach projektów realizowanych w 2021 i 2022 roku, mikroprzedsiębiorcy będący czynnymi płatnikami VAT mogli odzyskać zapłacony podatek, co pozwalało im uzyskać środki finansowe przekraczające 100% wartości zrealizowanego projektu. W ramach konkursów 2020.01 i 2021.01, gdzie maksymalne dofinansowanie wynosiło 90%, płatnicy składek, po uzyskaniu zwrotu VAT, mogli otrzymać dofinansowanie na poziomie ok. 109% wartości początkowej środka trwałego.

Ocena wniosków o dofinansowanie

Ocena formalna wniosków była przeprowadzana przez pracowników ZUS. W badanej próbie 32 wniosków nie stwierdzono przypadków pozytywnej oceny formalnej, gdy wnioskodawca nie spełniał wymogów formalnych określonych w ustawie wypadkowej. Zidentyfikowano jednak sytuacje, w których dokonano pozytywnej oceny formalnej mimo braku kompletu dokumentów, ich niezgodności z wymaganiami regulaminów konkursów lub niespójności danych w tych dokumentach. Było to niezgodne z ustawą wypadkową, zgodnie z którą Zakład przekazuje do Instytutu tylko wnioski spełniające wymagania formalne. Nierzetelną weryfikację formalną wniosków stwierdzono m.in. w następujących przypadkach:

- w 23 wnioskach (72%) dołączona ocena ryzyka zawodowego lub ocena obciążenia układu mięśniowo-szkieletowego nie spełniała wszystkich wymogów określonych w wytycznych;

- w 22 wnioskach (69%) wartości wskaźników rezultatu nie były spójne z załączonymi dokumentami, zwłaszcza w zakresie określania poziomu ryzyka zawodowego nie wskazywano konkretnego zagrożenia objętego redukcją;

- w 7 wnioskach (22%) brakowało kompletu wymaganych regulaminem dokumentów.

Podczas realizacji poszczególnych umów Zakład akceptował oceny wniosków dokonane przez ekspertów CIOP-PIB, które zawierały lakoniczne i niewystarczające uzasadnienia dla liczby punktów przyznanych przez ekspertów w ramach oceny poszczególnych kryteriów merytorycznych. Ocena merytoryczna dokonywana przez eksperta obejmowała m.in. sprawdzenie:

- czy cele projektu są szczegółowo opisane, mierzalne, realne i określone w czasie;

- czy działania związane z bezpieczeństwem i higieną pracy są adekwatne do poziomu ryzyka u płatnika składek;

- czy proponowane rozwiązania są zgodne z obowiązującymi przepisami BHP;

- czy wydatki na projekt są niezbędne i efektywne;

- w jaki sposób osiągnięcie celów projektu wpłynie na poprawę warunków BHP na stanowiskach pracy.

W formularzu oceny merytorycznej wniosku eksperci podawali ogólny wynik oceny (pozytywny/negatywny), zaznaczali zgodność rozwiązań z przepisami BHP (tak/nie) oraz przyznawali punkty w skali od 0 do 5 w ramach kryteriów punktowych. Zasady oceny merytorycznej były zgodne z regulaminami konkursów i umowami między ZUS a CIOP-PIB. Niemniej jednak, w ocenie NIK, Zakład powinien wymagać bardziej szczegółowych uzasadnień punktacji przyznawanej przez ekspertów, szczególnie w przypadku niskiej oceny.

W 10 z 25 objętych kontrolą wniosków o dofinansowanie, które były oceniane przez ekspertów CIOP-PIB pod kątem merytorycznym, zauważono następujące przypadki:

- w dziesięciu wnioskach w ramach kryterium Efektywność wydatków w projekcie przyznano jeden punkt, uzasadniając to bardzo dużymi kosztami projektu w stosunku do przewidywanych efektów realizacji projektu. Zakład nie dysponował jednak informacjami, które konkretnie koszty były zawyżone i w jakim zakresie;

- w dziewięciu przypadkach, w ramach kryterium Oddziaływanie projektu na poprawę BHP, również przyznano jeden punkt, wskazując na to, że osiągnięcie celów projektu przełoży się na nieznaczną poprawę warunków bezpieczeństwa i higieny pracy, a wskaźniki końcowe określono na niskim poziomie;

- w pięciu przypadkach, oceniając Cel projektu, przyznano po jednym punkcie, wskazując na „bardzo słabe i niejasne uzasadnienie realizacji projektu, wskaźniki BHP słabo korelują z celem projektu”.

Zakład, w ramach dofinansowania działań płatników składek mających na celu utrzymanie zdolności do pracy przez cały okres zawodowy, powierzył CIOP-PIB realizację usług obejmujących: ocenę merytoryczną wniosków i sporządzanie ich ocen, przeprowadzanie wizyt monitorujących, kontrolę w trakcie realizacji projektów i sporządzanie ocen z realizacji, kontrolę po zakończeniu projektów i sporządzanie ocen końcowych oraz kontrolę trwałości projektów i dokonanie ocen trwałości projektów.

W związku z realizacją umów z CIOP-PIB, ZUS poniósł koszty w łącznej kwocie prawie 27 mln zł, z czego prawie 6 mln zł w 2021 r., 9 mln zł w 2022 r. i prawie 12 mln zł do końca listopada 2023 r. Koszty te stanowiły odpowiednio ok. 7%, 10% i 12% całkowitych kosztów na prewencję wypadkową.

Zakład nie miał wiarygodnych danych dotyczących rzeczywistych kosztów ponoszonych przez CIOP-PIB na realizację umów. CIOP-PIB odmówił udostępnienia kalkulacji kosztów, powołując się na tajemnicę przedsiębiorstwa, a także na fakt, że nie jest jednostką sektora finansów publicznych. A ustawa wypadkowa nie wymaga ujawnienia przez Instytut struktury kosztów. W ustawie tej przewidziano wynagrodzenie za obsługę pojedynczego projektu przez CIOP-PIB i wskazano maksymalną wartość tego wynagrodzenia, która została powiązana z minimalnym wynagrodzeniem za pracę. Tym samym nie zapewniono Zakładowi skutecznych narzędzi do wyceny przedmiotu zamówienia.

ZUS nie zapewnił, by wydatki ponoszone przez płatników składek w ramach realizacji dofinansowanych projektów były dokonywane w sposób oszczędny, z zachowaniem zasady uzyskiwania najlepszych efektów z danych nakładów. Na żadnym etapie składania wniosku ani realizacji projektu nie zostały wprowadzone odpowiednie mechanizmy, które pozwoliłyby na skuteczne wykrywanie lub ograniczanie zawyżonych kosztów. Oto przykłady:

- na etapie składania wniosku: ZUS wymagał, aby do wniosku dołączyć oferty handlowe, które miały być dostosowane do wnioskodawcy. Jednak wystarczyło przedstawić tylko jedną ofertę, co nie zapewniało porównania cen i mogło prowadzić do zawyżenia kosztów;

- na etapie oceny merytorycznej wniosku: zgodnie z umową, CIOP-PIB miał zagwarantować, że eksperci porównają ceny usług i produktów z kosztorysem projektu oraz z cenami tych samych usług na rynku. Niemniej jednak Zakład akceptował lakoniczne oceny wniosków, na podstawie których nie było możliwości zidentyfikowania kosztów zawyżonych oraz skali tego zawyżenia;

- na etapie zawierania umów o dofinansowanie ZUS nie wymagał, by płatnicy składek przeprowadzali jakąkolwiek konkurencyjną procedurę przy składaniu zamówień.

W ramach konkursów nie określono minimalnej liczby punktów niezbędnych do uzyskania dofinansowania. W konkursie 2020.01 najniżej ocenione projekty miały tylko 18,5% możliwych do uzyskania punktów, a w konkursie 2021.01 – 13,4%. Dopiero w konkursie 2022.01 do dofinansowania skierowano projekty które uzyskały minimum 38,3% możliwych do zdobycia punktów. W przypadku projektów o niskiej ocenie, które miały „bardzo duże koszty w stosunku do efektów” i „nieznaczną poprawę warunków bezpieczeństwa”, obniżenie punktacji w kryterium efektywności wydatków nie wystarczyło do zapewnienia efektywności kosztowej. Ponadto Zakład nie podjął działań zmierzających do ograniczenia zawyżonych kosztów, jak zmiana regulaminów konkursów.

ZUS zatwierdził oceny końcowe (dokonał odbiorów) dla siedmiu z 32 projektów objętych kontrolą, mimo braku kompletu dokumentów potwierdzających realizację projektów zgodnie z umową o dofinansowanie lub braku osiągnięcia zakładanych rezultatów. W pięciu przypadkach nie osiągnięto wymaganych wskaźników lub liczby osób objętych projektem. W dwóch sytuacjach brakowało kompletu dokumentów, a w trzech przypadkach dokumenty przedstawione przez płatników składek były sporządzone według innej metodologii niż określona we wniosku.

CIOP-PIB na ogół prawidłowo realizował umowy z Zakładem dotyczące dofinansowania działań płatników składek na utrzymanie zdolności do pracy przez cały okres aktywności zawodowej. Stwierdzona nieprawidłowość dotyczyła jednego przypadku (z 25 objętych badaniem) przekazania przez CIOP-PIB do ZUS oceny końcowej realizacji projektu, w której eksperci uznali, że projekt został wykonany zgodnie z umową, mimo iż podmiot go realizujący nie osiągnął rezultatu zakładanego we wniosku o dofinansowanie.

Pomimo nieprawidłowości stwierdzonych w przypadku siedmiu z 10 kontrolowanych płatników składek, ustalono, że ogólnie płatnicy prawidłowo przygotowywali i realizowali zadania w ramach konkursów organizowanych przez Zakład. Większość nieprawidłowości miała charakter formalny. W trakcie kontroli ujawniono po jednym przypadku: nieosiągnięcia zaplanowanego wskaźnika, wskazania we wniosku błędnej wartości czynnika szkodliwego, braku opisów lub nieprawidłowych korekt dowodów księgowych, braku dekretacji na dowodach księgowych, zadeklarowania kwoty dofinansowania niezgodnej z rzeczywistością, niewłaściwego zwrotu nadpłaconego dofinansowania, dokonania zwrotu nadpłaconego dofinansowania z rachunku bieżącego płatnika składek, a nie z rachunku dedykowanego do obsługi projektu. Ponadto, w dwóch przypadkach, polityki rachunkowości, które powinny zawierać informacje na temat zasad ewidencji i rozliczania kosztów nie obejmowały wszystkich wymaganych przepisami elementów.

Wnioski:

Do Ministra Rodziny, Pracy i Polityki Społecznej o:

- Zainicjowanie zmiany ustawy o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych, tak aby wynagrodzenie dla CIOP-PIB za realizację zadań związanych z dofinansowaniem działań na utrzymanie zdolności do pracy było powiązane z rzeczywistymi kosztami ponoszonymi przez Instytut. Alternatywnie, powinno być możliwe, aby te zadania realizowały inne podmioty.

- Podjęcie działań mających na celu zmianę ustawy o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych, dopuszczającą możliwość, by nie wszystkie projekty z pozytywną oceną merytoryczną były kierowane do dofinansowania, w zależności od dostępnych środków, np. poprzez wprowadzenie możliwości określenia minimalnej liczby punktów, które trzeba zdobyć, aby uzyskać dofinansowanie, co pozwoli wyeliminować projekty, które w małym stopniu realizują cele programu.

Do Zakładu Ubezpieczeń Społecznych o:

- Wzmocnienie nadzoru nad procesem oceny formalnej wniosków w celu wyeliminowania przypadków przekazywania do oceny merytorycznej projektów niespełniających wymagań formalnych.

- Wykluczenie przypadków dokonywania odbioru projektów, w przypadku których nie osiągnięto określonych we wniosku rezultatów lub nie przedłożono wszystkich wymaganych umową dokumentów.

- Wyegzekwowanie od CIOP-PIB ocen projektów zawierających wyczerpujące uzasadnienia dla przyznanej punktacji w ramach poszczególnych kryteriów, potwierdzające dokonanie przez ekspertów ocen zgodnie z wymaganiami wynikającymi ze szczegółowych opisów przedmiotu umów zawieranych z Instytutem oraz wskazania zawyżonych pozycji kosztowych.

- Wprowadzenie mechanizmów ograniczających dofinansowanie projektów mało efektywnych kosztowo.

- Rezygnację z określonego w regulaminie konkursu wymogu przedkładania przez wnioskodawców zaświadczenia z właściwego urzędu skarbowego o niezaleganiu z opłacaniem podatków.

- Wdrożenie rozwiązań w zakresie potwierdzania przez Głównego Księgowego Funduszy dostępności środków na realizację umów na dofinansowanie płatników składek w wysokości nieprzekraczającej kwoty ujętej w planie finansowym na dany rok.

Do Płatników Składek o:

- Wykorzystywanie wyodrębnionego rachunku bankowego wyłącznie w celu prowadzenia obsługi finansowej projektu.

- Sporządzanie opisów dokumentów księgowych związanych z realizacją projektu oraz ich korekt zgodnie z regulacjami umowy o dofinansowanie projektu.

- Dostosowanie polityki (zasad) rachunkowości do wymogów określonych w ustawie o rachunkowości.