Jak nie budować aquaparku i nie utopić miejskich pieniędzy

NIK o przygotowaniu, realizacji, finansowaniu i utrzymaniu aquaparku w Rudzie Śląskiej

Poraj tonie w długach przez pożyczki i złe gospodarowanie nieruchomościami

NIK o wybranych zagadnieniach gospodarowania finansami i nieruchomościami Gminy Poraj

Liczne błędy oraz beztroska włodarzy w prowadzeniu gospodarki finansowej i gospodarki nieruchomościami w gminie Poraj spowodowały, że jednostka ta wpadła w „pętlę zadłużenia”, przez co realizacja jej zadań publicznych była zagrożona. Ostatecznie Rada Gminy w 2017 r. uchwaliła Program postępowania naprawczego Gminy Poraj na lata 2018-2020. Nie zmienia to jednak faktu, że skutki finansowe wyemitowanych na pokrycie niedoborów finansowych obligacji komunalnych, Gmina i jej mieszkańcy będą ponosić przez wiele lat, gdyż rozchody i wydatki związane zarówno z wykupem obligacji, jak i wypłatą oprocentowania zaplanowano aż do 2033 roku. Termin złożenia zastrzeżeń do wyników tej kontroli upływa 11 października 2018 r., i w razie wykorzystania przez Gminę tego uprawnienia, zastrzeżenia zostaną niezwłocznie rozpatrzone przez niezależną komisję NIK.

Zaciąganie zobowiązań przez Gminę Poraj

Słabość zarządzania skutkowała pogarszającą się sytuacją finansową Gminy Poraj. Władze Gminy starały się ukryć problemy finansowe kwalifikując swoje pożyczki jako zobowiązania na pokrycie występującego w ciągu roku przejściowego deficytu budżetowego, w sytuacji gdy pozyskane środki faktycznie przeznaczono na spłatę wcześniej zaciągniętych zobowiązań. Pozwoliło to na niestosowanie mechanizmów ostrożnościowych określonych w ustawie o finansach publicznych, które mają na celu przeciwdziałanie nadmiernemu zadłużeniu samorządu. Co więcej Wójt w 2014 r. zaciągnął zobowiązanie z przekroczeniem zakresu upoważnienia określonego uchwałą Rady Gminy o 2 mln zł, a w 2016 r. zaciągnął zobowiązanie w kwocie 2 mln zł bez upoważnienia Rady Gminy. Operacje te jednak nie poprawiły sytuacji finansowej Gminy.

Dodatkowo, w związku z trudną sytuacją finansową, Gmina była zmuszona do korzystania z innych źródeł finansowania. Poza kredytami i pożyczkami bankowymi oraz emisją obligacji Gmina korzystała także z pożyczek zaciąganych w instytucjach finansowych działających poza systemem bankowym.

W 2015 r. Wójt zaciągnął w takiej instytucji pożyczkę w kwocie 5 mln zł oraz w

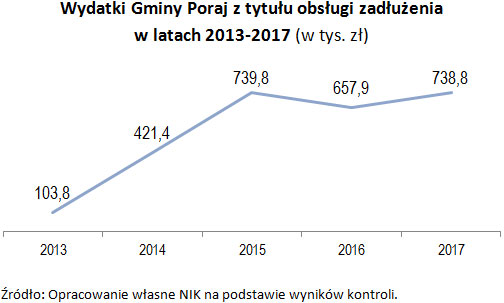

2017 r. sześć pożyczek po 3 mln zł każda, bez upoważnienia Rady Gminy Poraj oraz bez uzyskania opinii Regionalnej Izby Obrachunkowej. Ponadto zawierając powyższe umowy, Wójt zobowiązał się do spłaty zobowiązań z nich wynikających w kwocie przekraczającej limit rozchodów ustalony w obowiązujących w tym czasie budżetach Gminy. Dodatkowo zaciągnięcie w 2017 r. sześciu pożyczek po 3 mln zł każda skutkowało koniecznością sześciokrotnego poniesienia kosztów uruchomienia tych środków (zamiast jednej pożyczki krótkoterminowej), które łącznie wyniosły 71,5 tys. zł. W latach 2013-2017 wydatki z tytułu obsługi zadłużenia wyniosły łącznie prawie 2,7 mln zł, co statystycznego mieszkańca Gminy kosztowało prawie 250 zł.

Konsekwencją błędów w zarządzaniu majątkiem Gminy był powtarzający się na koniec niemal każdego miesiąca w latach 2013-2017 brak środków na rachunku bankowym Urzędu. W efekcie doprowadziło to do sytuacji, że nie dochowano terminu spłaty zobowiązań zaciągniętych przez Gminę w 2017 r. i na koniec tego roku powstało zadłużenie przeterminowane w kwocie blisko 5 mln zł, czego konsekwencją była zapłata w 2018 r. karnych odsetek w wysokości ponad 130 tys. zł. Analogiczna sytuacja wystąpiła na koniec 2014 r., gdy Gmina nie spłaciła kredytu w rachunku bieżącym i powstało zadłużenie przeterminowane w wysokości prawie 5 mln zł, i z tego tytułu Gmina zapłaciła w 2015 r. blisko 143 tys. zł odsetek karnych.

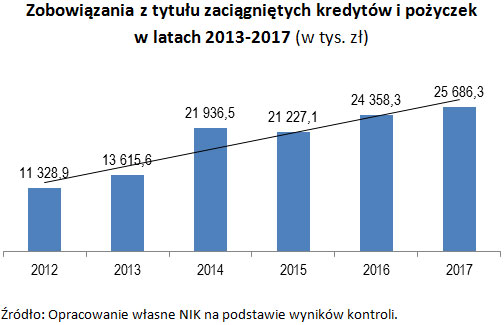

Według stanu na koniec 2017 r. zobowiązania Gminy z tytułu zaciągniętych kredytów i pożyczek wyniosły łącznie 25,7 mln zł, co oznacza że w stosunku do końca 2012 r. wzrosły ponad dwukrotnie (z kwoty 11,3 mln zł). Decyzje o zaciągnięciu kredytów i pożyczek nie zostały poprzedzone rzetelną analizą ich zastosowania oraz wpływu na sytuację finansową Gminy, której celem winno być wnikliwe oszacowanie ryzyk związanych z takimi operacjami dla zminimalizowania zagrożeń z nich wynikających. Według stanu na dzień 31 grudnia 2017 r. na statystycznego mieszkańca Gminy przypadało 2,4 tys. zł zadłużenia z tytułu kredytów i pożyczek.

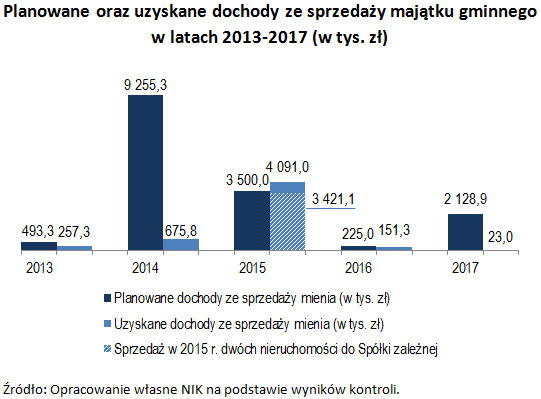

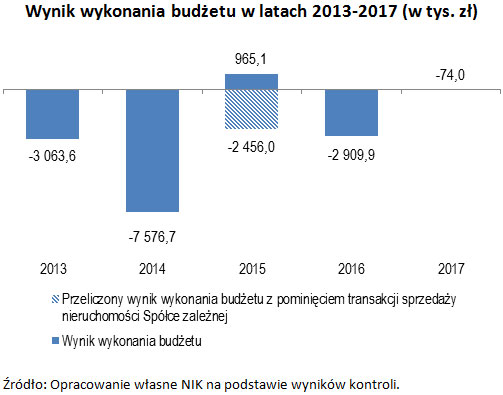

W latach 2013-2017 Gmina planowała dochody budżetowe, w szczególności wynikające ze sprzedaży majątku, w kwotach pozwalających na zrównoważenie budżetu. Problemem była jednak realizacja tego planu. Jedynie w 2015 r. dochody ze sprzedaży mienia przekroczyły kwoty planowane. Stało się tak dzięki sprzedaży za kwotę 3,4 mln zł dwóch nieruchomości gminnych Spółce, będącej w 100 proc. własnością Gminy, która w celu sfinansowania tego zakupu zaciągnęła w instytucji działającej poza systemem bankowym pożyczkę w kwocie 3,5 mln zł. NIK oceniła, że operacja ta stanowiła transfer długu Gminy do jednostki zależnej.

Transakcja ta pozwoliła także na wykreowanie dodatniego wyniku budżetu Gminy w 2015 r. Po jej pominięciu, w budżecie - podobnie jak w pozostałych latach kontrolowanego okresu - występował deficyt w kwocie 2 mln 456 tys. zł

Wpływ na rzetelność obrazu sytuacji finansowej Gminy miała również przyjęta kwalifikacja zobowiązania finansowego zaciągniętego 30 grudnia 2016 r. w instytucji finansowej działającej poza systemem bankowym w kwocie 4 mln zł (w celu spłaty kredytu w rachunku bieżącym) z terminem spłaty do 31 stycznia 2017 r. Zobowiązanie to, w sprawozdaniu Rb-Z o stanie zobowiązań wg tytułów dłużnych oraz poręczeń i gwarancji na koniec IV kwartału 2016 r., wykazano jako zobowiązanie krótkoterminowe wynikające z umów nienazwanych związanych z finansowaniem usług, dostaw, robót budowlanych, a w skorygowanym w 2017 r. sprawozdaniu Rb‑Z wykazano je jako kredyty i pożyczki długoterminowe wobec pozostałych krajowych instytucji finansowych, w sytuacji gdy faktycznie były to krótkoterminowe zobowiązania wynikające z zaciągniętych kredytów i pożyczek. Przychodów z ww. zobowiązania nie przedstawiono również jako kredytu i pożyczki w sprawozdaniu Rb-NDS na koniec 2016 r. Ta, nieodzwierciedlająca stanu faktycznego, kwalifikacja powyższego zobowiązania pozwoliła Gminie na nieprzekroczenie wskaźnika spłaty zobowiązań w 2017 r., ustalonego w wysokości 9,43 proc. Po uwzględnieniu jednak faktycznej kwoty rozchodów Gminy, przypadającej do spłaty w 2017 r., wskaźnik ten na dzień 2 stycznia 2017 r. wynosił 13,98 proc.

W zarządzaniu finansami Gminy stwierdzono też inne nieprawidłowości. W czterech umowach o kredyt w rachunku bieżącym zawartych w latach 2014-2016 upoważniono bank do ściągania płatności z rachunku bieżącego Gminy. Z kolei w ewidencji księgowej Urzędu nie ujmowano odsetek od zaciągniętych zobowiązań według stanu na koniec każdego kwartału w latach 2013-2017. Dodatkowo w sprawozdaniu Rb-NDS (sprawozdanie o nadwyżce/deficycie jednostki samorządu terytorialnego) za okres od początku roku do 31 grudnia 2015 r. nie wykazano przychodów oraz rozchodów z tytułu umowy pożyczki zawartej w 2015 r. z instytucją finansową działającą poza systemem bankowym.

Rada Gminy w grudniu 2017 r., na wezwanie RIO, przyjęła Program postępowania naprawczego Gminy Poraj na lata 2018-2020 mający na celu usunięcie zagrożenia realizacji zadań publicznych przez Gminę oraz zachowania określonych w ustawie o finansach publicznych relacji dotyczących spłaty zobowiązań.

Gospodarowanie przez Gminę Poraj gminnym zasobem nieruchomości

Zapewnienie prawidłowego gospodarowania gminnym zasobem nieruchomości ma wpływ na sytuację finansową Gminy, gdyż umożliwia racjonalne planowanie dochodów ze sprzedaży gminnego majątku. Tymczasem w Gminie Poraj nie przestrzegano przepisów ustawy o gospodarce nieruchomościami. Wójt nie prowadził gminnej ewidencji nieruchomości, jak również nie sporządził planów wykorzystania zasobu tych nieruchomości. Słabość w gospodarowaniu gminnym zasobem nieruchomości Gminy skutkowała nieprawidłowościami zarówno w transakcjach sprzedaży, jak i zamiany nieruchomości gminnych. W 2013 r. Wójt dopuścił do zamiany nieruchomości gminnej z nieruchomością będącą własnością osoby fizycznej bez wyceny przejmowanej nieruchomości przez podmiot uprawniony (rzeczoznawcę majątkowego). Z kolei w 2014 r. w Urzędzie wykorzystano do przyjęcia wartości zbywanej nieruchomości operat szacunkowy sporządzony do celów innych niż jej sprzedaż, co naruszało przepisy rozporządzenia Rady Ministrów w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego.

W gospodarowaniu gminnym zasobem nieruchomości występowały także inne nieprawidłowości. I tak w latach 2013-2014 Wójt nie sporządził i nie podał do publicznej wiadomości wymaganego wykazu nieruchomości przeznaczonych do dzierżawy, a w 2013 r., 2014 r. i 2016 r. opublikował ogłoszenia o czterech przetargach na zbycie nieruchomości (spośród pięciu objętych kontrolą NIK) przed upływem ustawowego terminu. NIK podkreśla, że ujawniona w Gminie dowolność postępowania w gospodarowaniu gminnym zasobem nieruchomości, stanowi jeden ze zdefiniowanych przez Izbę mechanizmów korupcjogennych.

Jak nie budować aquaparku i nie utopić miejskich pieniędzy

NIK o przygotowaniu, realizacji, finansowaniu i utrzymaniu aquaparku w Rudzie Śląskiej

Aquadrom, który w zamyśle miał stanowić wizytówkę Rudy Śląskiej, przysporzył miastu wielu problemów. Obiekt powstawał dłużej niż planowano, kosztował dużo więcej niż pierwotnie przewidywano i do dziś stanowi istotne obciążenie dla finansów miasta, które co roku musi zasilać go środkami z budżetu. Dlaczego tak się stało? Zdaniem NIK, włodarze Rudy Śląskiej przygotowali inwestycję nierzetelnie pod względem organizacyjnym, projektowym, a także finansowym.

Najwyższa Izba Kontroli negatywnie oceniła działania podejmowane przez Miasto Ruda Śląska w trakcie przygotowania i realizacji budowy Aquaparku. Obiekt został wprawdzie wybudowany i przekazany do użytkowania zgodnie z wymogami określonymi w prawie budowlanym i jest bezpieczny dla użytkowników, jednak nastąpiło to po upływie 3 lat od terminu ustalonego w pierwotnym harmonogramie realizacji przedsięwzięcia z 2007 r. i z opóźnieniem 20 miesięcy w stosunku do terminu wskazanego w umowie zawartej z Generalnym Wykonawcą w 2010 r.

Inwestycja została przygotowana nierzetelnie pod względem koncepcyjnym, organizacyjnym i finansowym. Decyzję o jej rozpoczęciu podjęto w oparciu o dokumenty zawierające nadmiernie optymistyczne i przez to nierealne parametry dotyczące jej zakresu, planowanych kosztów, frekwencji jaką spodziewano się osiągnąć (600 tys. odwiedzających w ciągu roku) i czasu pobytu jednostkowego (3 godziny/osobę, co dawało rocznie 1,9 mln. osobogodzin). Parametry te znacząco przewyższały rezultaty osiągane wówczas przez najdłużej działający w regionie Aquapark w Tarnowskich Górach (gdzie odnotowano 1,2 mln osobogodzin w ciągu roku).

Do realizacji inwestycji powołano specjalną spółkę, a potem jeszcze jedną. Przyjęte rozwiązanie polegało na realizacji inwestycji przez należącą w 100 proc. do Miasta Spółkę Celową (Spółka Celowa Kompleks Basenów Rekreacyjno-Sportowych w Rudzie Śląskiej Sp. z o.o.), która z kolei powołała Spółkę Inwestycyjną (Park Wodny w Rudzie Śląskiej Sp. z o.o.), w której większościowy udział posiadał podmiot prywatny (początkowo była to firma Koenig z Saarsbrucken, a po jej wycofaniu się w 2007 r. — spółka Miastoprojekt z Wrocławia). Skutkowało to ograniczeniem wpływu Gminy i zależnej od niej Spółki Celowej na działalność Spółki Inwestycyjnej i sposób prowadzenia przez nią inwestycji. Taki model organizacyjny obciążał natomiast Miasto całym ryzykiem finansowym, związanym z prowadzeniem budowy kompleksu basenów, przy jednoczesnym przekazaniu możliwości podejmowania kluczowych decyzji podmiotowi prywatnemu, którego odpowiedzialność finansowa była nieporównywalnie mniejsza. Działania w powyższym zakresie naruszały także obowiązujące wówczas przepisy o partnerstwie publiczno-prywatnym. Przyjęcie takiego modelu realizacji inwestycji (za pośrednictwem Spółki Celowej) posłużyło Gminie jako uzasadnienie dla niestosowania przepisów Prawa zamówień publicznych przy zawarciu w dniu 18 kwietnia 2006 r. umowy inwestycyjnej.

Spółka Inwestycyjna nie przyczyniła się do uzyskania korzystnych dla Gminy warunków finansowania inwestycji. Podmiot prywatny (firma König), będący pierwotnie większościowym udziałowcem Spółki Inwestycyjnej, nie pozyskał kredytu na budowę, w konsekwencji umowa z nim zawarta wygasła. Natomiast kredyt otrzymany przy wsparciu drugiego prywatnego partnera Gminy (spółki Miastoprojekt), pozyskany został na warunkach rynkowych, które nawet uległy pogorszeniu w trakcie realizacji inwestycji. Współpraca z tym drugim partnerem także nie układała się najlepiej i została zakończona w 2010 r.

Jeszcze prawie trzy lata po wycofaniu się spółki Miastoprojekt z udziału w realizacji inwestycji Miasto wyrażało zgodę na funkcjonowanie dwóch, w pełni finansowanych przez nie podmiotów powołanych do realizacji inwestycji, co skutkowało poniesieniem kosztów w wysokości co najmniej 420 tys. zł na wynagrodzenia członków organów zarządczych. NIK oceniła to działanie jako niegospodarne.

NIK zwraca uwagę, że umowy dotyczące przygotowania, finansowania i prowadzenia inwestycji, zawarte z partnerami komercyjnymi zawierały postanowienia niedostatecznie chroniące interesy Miasta i przenoszące na nie nadmierne ryzyko związane z finansowaniem inwestycji. Umowa z firmą König, która miała uzyskać finansowanie dla inwestycji, nie zawierała sankcji za niewywiązanie się z tego zobowiązania, natomiast gwarantowała jej uzyskanie wysokiego wynagrodzenia. Jednocześnie Gmina miała ponosić całe ryzyko związane z finansowaniem inwestycji, poręczając kredyt pozyskany przez ww. firmę.

Z kolei umowa zawarta z firmą Miastoprojekt przewidywała, że Spółka Celowa będąca w 100 proc. własnością Miasta posiadać będzie jedynie 45 proc. udziałów w Spółce Inwestycyjnej realizującej zadanie, co w połączeniu z postanowieniem o możliwości podwyższania kapitału zakładowego stwarzało groźbę przejęcia pełnej kontroli przez spółkę prywatną nad tym podmiotem. Co stało się faktem, po tym jak po podniesieniu kapitału Spółki Inwestycyjnej (należącej do gminy i prywatnego podmiotu), spółka gminna posiadała już w niej tylko 21 proc. udziałów i mogła być przegłosowywana przy podejmowaniu kluczowych decyzji dotyczących wydatkowania środków pochodzących z kredytu poręczonego przez Miasto.

W wyniku takich właśnie działań Spółki Inwestycyjnej, Miasto utraciło kontrolę nad zwiększaniem się kosztów inwestycji, wobec czego ówczesny Prezydent Miasta, jako poręczyciel, zaprzestał akceptowania wniosków o wypłatę kolejnych transz kredytu, co spowodowało wstrzymanie realizacji inwestycji na okres ok. 6 miesięcy. Utrata kontroli nad działaniami Spółki Inwestycyjnej umożliwiła jej zarządowi wydatkowanie kwoty 5 mln zł (pochodzących ze zwrotu podatku od towarów i usług nadpłaconego w związku z realizacją inwestycji) na finansowanie bieżącej działalności tego podmiotu, to jest w sposób sprzeczny z postanowieniami umowy (z których jednoznacznie wynikało, że to spółka Miastoprojekt, jako wspólnik w Spółce Inwestycyjnej, zapewni środki na finansowanie jej bieżącej działalności).

Powyższe problemy we współpracy pomiędzy Miastem, a Spółką Inwestycyjną posłużyły kredytodawcy jako uzasadnienie żądania dokonania zmiany w umowie kredytu, w wyniku której nastąpiła zmiana bazy naliczania oprocentowania oraz zwiększenie marży. Według obliczeń NIK skutkowało to zapłatą w okresie od 15 maja 2010 r. do 31 grudnia 2016 r. odsetek wyższych o co najmniej 3 mln zł.

W ocenie NIK, nadzór Gminy nad inwestycją był nieskuteczny i niewystarczający dla zapewnienia realizacji zadania w ramach pierwotnie planowanych terminów i kosztów, w dodatku zmniejszano program inwestycji.

Koszty inwestycji przewidywane na etapie sporządzania koncepcji (20 mln euro) były niedoszacowane w stosunku do planowanego jej zakresu. Konfrontacja zamiarów z możliwościami finansowania budowy przez Miasto doprowadziła do tego, że już na etapie sporządzania pierwszego projektu budowlanego zrezygnowano m.in. z wielofunkcyjnego boiska sportowego, boiska do siatkówki plażowej i lodowiska, a w toku dalszych prac zrezygnowano z ujęcia w projekcie m.in. sal szkoleniowych i dodatkowych miejsc parkingowych.

Zmianom podlegał także kształt samego aquaparku - w 2009 r. zrezygnowano z boiska do curlingu, a dopiero w 2010 r. i 2011 r. dodano basen dla nurków i zamieniono jeden basen sportowy na dwa. Zmiany te dowodzą, że pierwotny projekt obiektu był przygotowany nierzetelnie, a wypracowanie rzeczywistego zakresu jego działalności (programu funkcjonalno-użytkowego) miało miejsce już po rozpoczęciu robót budowlanych.

Rozpoczęcie robót budowlanych przez wyłonionego w przetargu Generalnego Wykonawcę nastąpiło w kwietniu 2010 r., tj. ok. pół roku po terminie pierwotnie ustalanym w harmonogramach jako termin zakończenia budowy. Koszty realizacji Aquaparku, finansowane z kredytu, wyniosły 119 mln zł (brutto) tj. o 36,4 mln zł więcej niż pierwotnie wynosił kredyt zaciągnięty na sfinansowanie inwestycji.

Nieprawidłowości ujawnione w trakcie realizacji tego procesu polegały m.in. na niezgodnym z warunkami kontraktu zawartego z Generalnym Wykonawcą podniesieniu jego wartości o 520 tys. zł, wprowadzeniu płatności zaliczkowych nieprzewidzianych w warunkach przetargu na wyłonienie wykonawcy oraz dokonaniu wydatków bez efektu gospodarczego na łączną kwotę ponad 330 tys. zł, a mianowicie:

- 235 tys. zł wydatkowano na przebudowę jednego z segmentów obiektu w celu pozyskania 3 pomieszczeń na boiska do squasha, które jednak ostatecznie nie powstały (pomieszczenia te zostały wykorzystane w inny sposób przez podmiot zewnętrzny prowadzący działalność w strefie fitness);

- ponad 67 tys. zł wydatkowano na zakup sprzętu nagłośnieniowego i systemu zegarów elektronicznych dla strefy fitness, które jednak nie były wykorzystywane do dnia zakończenia czynności kontrolnych NIK;

- 28 tys. zł wydatkowano na system koryt kablowych do układu kogeneracji, który do dnia zakończenia kontroli nie został uruchomiony.

NIK ocenia ww. wydatki jako dokonane przedwcześnie i niespełniające kryterium gospodarności.

Z ustaleń kontroli wynika, że wprowadzenie przez Spółkę Inwestycyjną w 2011 r. zaliczkowych płatności na rzecz Generalnego Wykonawcy (w łącznej kwocie ponad 35 mln zł), nieprzewidzianych w warunkach przetargu (w Specyfikacji Istotnych Warunków Zamówienia w postępowaniu na wybór Generalnego Wykonawcy oraz w Kontrakcie na jego realizację) naruszało zasady uczciwej konkurencji (art. 7 ust. 1 ustawy Pzp). Możliwość taka zawarta w warunkach przetargowych mogłaby skłonić także inne podmioty do złożenia oferty i skutkować uzyskaniem korzystniejszych warunków.

Ponadto Spółka Inwestycyjna wydatkowała kolejne 520 tys. zł na świadczenie usług prawnych w latach 2008-2010, tj. w okresie kiedy jej prywatny udziałowiec (Miastoprojekt) był zgodnie z umową zobowiązany świadczyć usługi doradcze w zakresie wszystkich spraw organizacyjnych, prawnych i finansowych związanych z przedmiotem umowy.

NIK oceniła negatywnie długotrwałe niepodejmowanie przez Zarząd Spółki Inwestycyjnej, a następnie spółkę Aquadrom (bo tak od lutego 2013 r., po połączeniu się należących do Gminy Spółki Celowej i Spółki Inwestycyjnej nazywał się podmiot zarządzający obiektem) działań w celu uzyskania tańszego źródła finansowania inwestycji. Sytuacja ta uległa zmianie dopiero po zakończeniu czynności kontrolnych NIK.

Warunki umowy kredytu, uzyskane przez Spółkę Inwestycyjną (w której podmiotem posiadającym większość udziałów była firma zewnętrzna) nie odbiegały od warunków rynkowych, pomimo tego, że zarówno skala inwestycji, jak i to że była ona faktycznie prowadzona na odpowiedzialność Gminy, dawały podstawę do ubiegania się w drodze negocjacji o kredyt na warunkach preferencyjnych w stosunku do powszechnie obowiązujących. Tymczasem w 2009 r. warunki te jeszcze się pogorszyły a w latach późniejszych kredytodawca nie wyraził zgody na obniżkę oprocentowania kredytu i złagodzenie warunków poręczenia kredytu. Do grudnia 2017 r. nie podjęto działań zmierzających do zmiany banku finansującego inwestycję na podmiot oferujący korzystniejsze warunki. Dopiero po zakończeniu czynności kontrolnych NIK, Spółka zawarła 11 grudnia 2017 r. umowę kredytu inwestycyjnego (refinansowego) z Bankiem Gospodarstwa Krajowego z przeznaczeniem na spłatę kredytu w mBanku Hipotecznym SA. Oprocentowanie kredytu zmieniło się tak, że odsetki za cały okres kredytowania zmniejszyły się o kwotę ok. 13 mln zł.

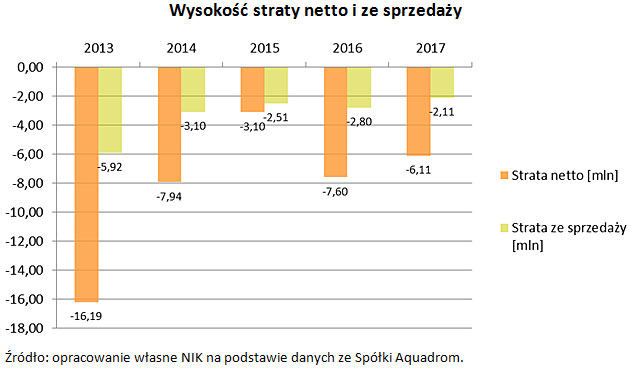

Po uruchomieniu aquaparku, Spółka Aquadrom ponosiła stratę netto od blisko 16,2 mln zł w 2013 r. do 7,6 mln zł w 2016 r. (spadek o 53 proc.) oraz stratę ze sprzedaży w wysokości od 5,9 mln zł w 2013 r. do 2, 8 mln zł w 2016 r. (spadek o prawie 53 proc.). Na podstawie wstępnych wyników finansowych za 2017 r. strata netto wyniosła 6,1 mln zł, a strata ze sprzedaży wyniosła 2,1 mln zł.

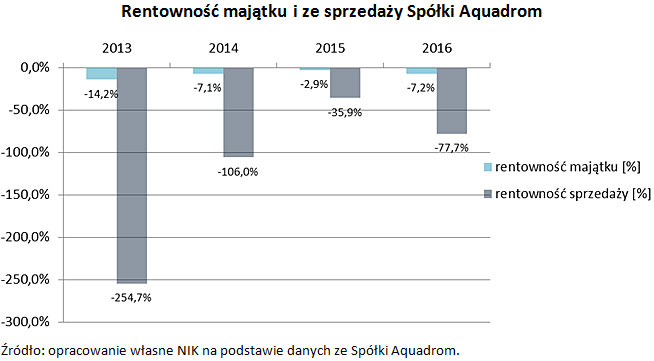

Wszystkie wskaźniki rentowności Spółki Aquadrom były ujemne, tj. wskaźniki: rentowności majątku wynosiły od (-)14,2 proc. w 2013 r. do (-)7,2 proc. w 2016 r., rentowności kapitału własnego od (-)2.646,4 proc. do (-)96,3 proc., rentowności sprzedaży netto od (-)254,7 proc. do (-)77,7 proc., co wskazywało na brak zdolności firmy do generowania zysku.

Zarząd Spółki Aquadrom w sprawozdaniach finansowych za lata 2013-2016 stwierdził istnienie faktów i okoliczności, które wskazywały na zagrożenie dla możliwości kontynuacji działalności przez Spółkę. Zarząd podkreślił występowanie deficytowości majątku, kapitału własnego oraz ujemnej rentowności sprzedaży netto, jak również malejącej wartości kapitału własnego i konieczności znalezienia źródeł jego pokrycia. W sprawozdaniu finansowym za 2015 r., Zarząd Spółki Aquadrom wskazał również na pojawiający się problem „starzenia majątku” i perspektywę częściowej utraty klientów po uruchomieniu parku wodnego w Tychach (w 2017 r.).

Występowanie w Spółce Aquadrom strat netto i strat na podstawowej działalności nie jest zjawiskiem tymczasowym. Według Strategicznego Planu Finansowego na lata 2016-2019, sporządzonego przez Zarząd Spółki Aquadrom w styczniu 2016 r., Spółka miała uzyskiwać ujemne wyniki finansowe i straty na poziomie podstawowej działalności przez cały planowany okres, co będzie powodowało konieczność dalszego dofinansowywania Spółki przez jej właściciela, tj. Miasto. Przewidywana strata netto ma wynieść w 2018 r. około 6,8 mln zł, a w 2019 r. - 6,6 mln zł w 2019 r., a strata ze sprzedaży nieco ponad 3,8 mln zł w 2018 r. i 4 mln zł w 2019 r.

Uwzględniając wniesienie przez Miasto w latach 2006-2011 do Spółki Celowej wkładów pieniężnych i aportów (na łączną kwotę 7,4 mln zł) w zamian za udziały w podwyższonym kapitale zakładowym, spłatę kredytu przez Miasto (w kwocie 34,5 mln zł) oraz objęcie w okresie październik 2016 r. - grudzień 2017 r. udziałów w podwyższonym kapitale zakładowym Spółki Aquadrom (w kwocie prawie 9,3 mln zł), dokapitalizowanie przez Miasto Spółki Celowej i jej następcy prawnego - Spółki Aquadrom - wyniosło łącznie ponad 51 mln zł.

Jeżeli weźmiemy pod uwagę kwotę kredytu zaciągniętego na budowę aquaparku i jego oprocentowanie, to na statystycznego mieszkańca Rudy Śląskiej przypadnie do spłaty (w całym okresie kredytowania) ponad 1500 zł.