Panie Marszałku! Wysoki Sejmie!

Wykonując obowiązek wynikający z art. 204 Konstytucji Rzeczypospolitej Polskiej mam zaszczyt przedstawić Wysokiej Izbie Analizę wykonania budżetu państwa i założeń polityki pieniężnej w 2016 r. wraz z opinią Kolegium Najwyższej Izby Kontroli w przedmiocie absolutorium dla Rady Ministrów za rok 2016.

Najwyższa Izba Kontroli - po przeprowadzeniu kontroli wykonania budżetu państwa i analizie poczynionych w jej toku ustaleń - oceniła pozytywnie wykonanie ustawy budżetowej na rok 2016.

Najwyższa Izba Kontroli stwierdziła także, że sprawozdanie z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2016 r. sporządzone przez Radę Ministrów przedstawia we wszystkich istotnych aspektach rzetelnie informacje i dane o wysokościach dochodów, wydatków, należności i zobowiązań oraz wyniku budżetu państwa i budżetu środków europejskich. Dane wykazane w tym sprawozdaniu są wiarygodne i wynikają ze sprawozdań poszczególnych dysponentów budżetu państwa.

Oceny te zostały sformułowane na podstawie wyników 327 kontroli w 307 jednostkach. Łącznie kontrolą objęto wykonanie budżetu przez dysponentów 111 części budżetu państwa oraz planów finansowych 33 jednostek gospodarki pozabudżetowej. Skontrolowano także wykorzystanie dotacji u 104 wybranych beneficjentów.

Szczegółowe wyniki kontroli zostały przedstawione w odrębnych informacjach, przekazanych Panu Marszałkowi oraz komisjom sejmowym. W informacjach tych dominowały oceny pozytywne. W jednym przypadku - Polskiej Agencji Kosmicznej - Najwyższa Izba Kontroli oceniła negatywnie wykonanie planu finansowego. W sytuacji, gdy nie zostały spełnione kryteria dla wydania oceny pozytywnej a skala nieprawidłowości nie uzasadniała oceny negatywnej stosowaliśmy oceny opisowy. Stanowiły one około 20 procent ocen ogółem.

Najwyższa Izba Kontroli zaopiniowała pozytywnie prawidłowość ksiąg rachunkowych u wszystkich skontrolowanych w tym zakresie dysponentów 20 części budżetowych.

Pozytywnie zaopiniowanych zostało także 95 procent rocznych sprawozdań budżetowych, zbadanych w 104 częściach budżetowych i u 189 dysponentów trzeciego stopnia.

Stwierdzone w wyniku kontroli nieprawidłowości w ewidencji księgowej, jak i w sprawozdawczości budżetowej zostały skorygowane lub nie miały istotnego wpływu na wiarygodność danych prezentowanych w sprawozdaniu Rady Ministrów z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2016 r.

Wysoki Sejmie!

Budżet państwa i budżet środków europejskich, podobnie jak plany finansowe pozabudżetowych jednostek sektora finansów publicznych, zostały wykonane zgodnie z ustawą budżetową, mimo że ich realizacja przebiegała w warunkach makroekonomicznych mniej korzystnych niż przed rokiem i mniej korzystnych niż prognozowane.

Tempo wzrostu produktu krajowego brutto w gospodarce światowej kształtowało się na poziomie 3 procent, wobec 3,2 procenta w 2015 r. Produkt krajowy brutto w 2016 r. w Unii Europejskiej zwiększył się o 1,9 procenta, podczas gdy rok wcześniej wzrost był o 0,3 punktu procentowego wyższy.

Produkt krajowy brutto w Polsce w 2016 r. zwiększył się realnie o 2,7 procenta. Przyrost ten był o 1,1 punktu procentowego niższy niż przed rokiem. Głównym czynnikiem stymulującym rozwój gospodarczy był popyt krajowy. Konsumpcji prywatnej sprzyjała poprawa dochodów do dyspozycji gospodarstw domowych w efekcie dobrej sytuacji na rynku pracy oraz Programu Rodzina 500 plus.

Przyczyną obniżenia dynamiki popytu krajowego brutto był spadek inwestycji. Nakłady na inwestycje w 2016 r. zmniejszyły się o prawie 8 procent w stosunku do nakładów roku poprzednim. Ograniczenie skali inwestycji dotyczyło niemal wszystkich krajów Europy Wschodniej, należących do Unii Europejskiej. Wynikało ono z obniżenia dynamiki realizacji projektów inwestycyjnych współfinansowanych z budżetu Unii Europejskiej na przełomie perspektyw finansowych na lata 2007-2013 oraz 2014-2020. W 2016 r. inwestycje na Węgrzech były mniejsze w stosunku do roku 2015 o 15,5 procenta, na Łotwie o 11,7 procenta, na Słowacji o 9,3 procenta, a w Czechach o 3,7 procenta.

Stopa bezrobocia rejestrowanego w Polsce osiągnęła najniższy poziom od 1991 r. W końcu 2016 r. wyniosła 8,3 procenta i była niższa od zanotowanej w 2015 r. o 1,4 punktu procentowego. Liczba zarejestrowanych bezrobotnych na koniec 2016 r. była o 228 tys. niższa niż przed rokiem. Relacja liczby osób długotrwale bezrobotnych do ogółu aktywnych zawodowo zmniejszyła się pomiędzy 2013 r. a 2016 r. o połowę - z 4,4 procenta do 2,2 procenta.

Dynamika eksportu była wyższa od dynamiki importu. Spowodowało to poprawę salda obrotów handlowych. W 2016 r. relacja ujemnego salda obrotów bieżących do PKB wyniosła -0,3 procenta i uległa zmniejszeniu w stosunku do 2015 roku.

Prognozy części parametrów makroekonomicznych okazały się nietrafne. Tempo wzrostu produktu krajowego brutto ukształtowało się o 1,1 punktu procentowego poniżej prognozowanej. Przyrost inwestycji był niższy od zakładanego aż o 14,9 punktu procentowego. Stopa bezrobocia rejestrowanego była niższa od prognozowanej o 1,4 punktu procentowego, a zamiast przewidywanej inflacji wystąpiła deflacja. Średni roczny kurs złotego wobec euro był wyższy od prognozowanego o 10 procent, a dolara amerykańskiego o 5,4 procenta. Wśród najważniejszych czynników gospodarczych, które wpłynęły na niewykonanie prognoz były niepewność na międzynarodowych rynkach finansowych, niskie ceny surowców oraz spadek popytu inwestycyjnego w kraju. Zbliżona do prognozowanej była natomiast dynamika spożycia. Spożycie prywatne wzrosło realnie o 3,8 procenta wobec prognozowanego wzrostu 3,7 procent. Był to najwyższy wzrost od 2008 r. Wysoki wzrost konsumpcji gospodarstw domowych istotnie wpłynął na wzrost gospodarczy w Polsce mimo znacząco mniejszych inwestycji.

Wysoki Sejmie!

Łączne dochody budżetu państwa i budżetu środków europejskich wyniosły w 2016 r. 353,7 mld zł i nieznacznie przekroczyły poziom dochodów zrealizowanych w 2015 r.

Dochody budżetu państwa w porównaniu z rokiem poprzednim wzrosły o 25,5 mld zł i były nieco wyższe od prognozy.

Udział dochodów podatkowych w dochodach budżetu państwa wyniósł 86,8 procenta i był o dwa punkty procentowe mniejszy niż przed rokiem.

W 2016 r. prognozę dochodów podatkowych zrealizowano w 99 procentach. Dochody podatkowe, w porównaniu do dochodów podatkowych w 2015 r. były wyższe o 13,5 mld zł.

Realizacja dochodów podatkowych byłaby wyższa gdyby nie wysokie zwroty podatku od towarów i usług dokonane w ostatnim miesiącu 2016 r., których ustawowy termin realizacji w znacznej części upływał w styczniu lub lutym 2017 r. Urzędy skarbowe zwróciły przedsiębiorcom kwotę 13,3 mld zł, tj. wyższą niż w grudniu 2015 r. o 4,9 mld zł.

Zawyżona okazała się prognoza dochodów z nowych podatków. Wpłaty podatku od niektórych instytucji finansowych zostały zrealizowane na poziomie niższym niż zakładano w ustawie budżetowej o 36 procent. Nie wykonano prognozy dochodów z podatku od sklepów wielkopowierzchniowych. W lipcu 2016 r. uchwalono ustawę o podatku od sprzedaży detalicznej, jednak po decyzji Komisji Europejskiej nakazującej Polsce zawieszenie jego stosowania do czasu wyjaśnienia czy polski podatek jest zgodny z prawem unijnym, pobór podatku wtrzymano.

W 2016 r. podjęto szereg działań mających na celu ograniczenie szarej strefy w gospodarce oraz uszczelnienie systemu podatkowego. Wysokość zrealizowanych w 2016 r. wpływów podatkowych wskazuje na wyhamowanie niekorzystnych tendencji w poborze podatków, głównie podatku od towarów i usług. Jednak na obecnym etapie jest za wcześnie aby określić skutki działań uszczelniających. Należy zauważyć, że w 2016 r. na wzrost dochodów podatkowych istotny wpływ miały także uwarunkowania makroekonomiczne, szczególnie znaczący wzrost spożycia prywatnego.

Dochody niepodatkowe, w stosunku do roku 2015, były wyższe o 12,4 mld zł i pierwszy raz przekroczyły kwotę 40 mld zł. W 2016 r. zostały zaplanowane i zrealizowane wysokie wpływy o charakterze jednorazowym z tytułu tzw. dywidendy cyfrowej w kwocie 9,2 mld zł. Po dwóch latach przerwy uzyskano wpłatę z zysku Narodowego Banku Polskiego, wynoszącą blisko 8 mld zł. Wpłata ta była wyższa od planowanej o 4,7 mld zł. Tak duża wpłata została poprzednio zrealizowana w 2012 r.

Wysoki Sejmie!

W 2016 r. tempo wzrostu zaległości podatkowych obniżyło się w porównaniu do roku 2015 o 13,3 punktu procentowego, jednak nadal było znaczne i wyniosło 30,2 procent.

Zaległości z tytułu podatków i innych należności budżetowych na koniec 2016 r. wyniosły 96,9 mld zł i w porównaniu do stanu na koniec 2015 r. zwiększyły się o 26 procent. Udział zaległości podatkowych w zaległościach ogółem wynosił 79 procent i wzrósł w porównaniu z poprzednim rokiem o ponad 2 punkty procentowe. Relacja zaległości podatkowych na koniec roku do zrealizowanych dochodów podatkowych wyniosła w 2016 r. 28,1 procenta, podczas gdy w 2015 r. była niższa o 5,4 punktu procentowego. Zaległości w podatku od towarów i usług były niemal trzykrotnie wyższe niż w roku 2013. Decydujący wpływ na rozmiary należności miały kwoty wymierzone w wyniku wykrycia istotnych nieprawidłowości przez organy kontroli skarbowej i organy podatkowe. Postępowania egzekucyjne okazały się mało skuteczne. Prowadzone były między innymi wobec podmiotów dokonujących oszustw podatkowych z wykorzystaniem faktur dokumentujących czynności fikcyjne.

Organy kontroli skarbowej wykryły nieprawidłowości na kwotę 22 mld zł, to jest o prawie 20 procent wyższą niż przed rokiem. Organy podatkowe wykryły nieprawidłowości na kwotę 8,3 mld zł, co stanowiło wzrost w stosunku do roku poprzedniego o 41,4 procent.

Niepokojący na koniec 2016 r. był stan zaległości z tytułu dochodów niepodatkowych. Od końca 2013 r. zaległości te wzrosły o 7,3 mld zł do 20,1 mld zł. Znaczne tempo wzrostu zaległości było wynikiem występowania przewlekłości postępowań windykacyjnych lub zaniechania dochodzenia należności. Zdaniem Najwyższej Izby Kontroli jednostki budżetowe nie wszystkie jednostki przywiązywały należytą wagę do windykacji niepodatkowych należności Skarbu Państwa.

Dochody budżetu środków europejskich wyniosły 39,1 mld zł i były niższe od dochodów uzyskanych w 2015 r. o prawie 40 procent. W ich strukturze dominowały dochody z tytułu realizacji zadań Wspólnej Polityki Rolnej oraz Perspektywy Finansowej 2014-2020.

Wysoki Sejmie!

Wydatki budżetu państwa i budżetu środków europejskich zostały poniesione w ramach obowiązujących limitów. Wydatki budżetu państwa i budżetu środków europejskich wyniosły w 2016 r. 412,5 mld zł i były wyższe o 3,3 procenta niż rok wcześniej.

Wydatki budżetu państwa wyniosły 360,8 mld zł. Po raz pierwszy od ośmiu lat określono wykaz wydatków niewygasających w kwocie 750 mln zł. Obejmował on w szczególności wydatki na zakup samolotów średnich do przewozu najważniejszych osób w państwie, budowę i wdrażanie centrów danych, zakup sprzętu informatycznego i oprogramowania dla resortu obrony narodowej oraz nabycie szczepionek ochronnych.

Drugi rok z rzędu odnotowano wzrost wydatków łącznych budżetu państwa i budżetu środków europejskich. Wcześniej ich suma systematycznie się obniżała. W 2016 r. wydatki wzrosły we wszystkich grupach rodzajowych, z wyjątkiem wydatków majątkowych. Wydatki majątkowe były mniejsze o prawie 30 procent. Ponad połowę zrealizowanych w 2016 r. wydatków przeznaczono na dotacje i subwencje, które łącznie z wydatkami bieżącymi jednostek budżetowych i wydatkami majątkowymi stanowiły ponad 80 procent wydatków budżetu państwa i budżetu środków europejskich.

Największe środki przeznaczono na realizację zadań finansowanych w dziale klasyfikacji budżetowej Obowiązkowe ubezpieczenia społeczne, głównie na dotacje dla Funduszu Emerytalno-Rentowego, Funduszu Ubezpieczeń Społecznych oraz na świadczenia pieniężne z zaopatrzenia emerytalnego. Drugie co do wielkości były wydatki w dziale Różne rozliczenia, tj. wypłata subwencji ogólnej, wpłata środków do budżetu Unii Europejskiej oraz finansowanie regionalnych programów operacyjnych. Ich ostateczne przeznaczenie jest widoczne dopiero w zestawieniu wydatków sektora finansów publicznych. Na trzecim miejscu znalazły się wydatki w dziale Pomoc społeczna, przeznaczone w zdecydowanej większości na dotacje celowe na realizację zadań bieżących z zakresu administracji rządowej oraz innych zadań zleconych gminom. Wzrost wydatków w tym dziale nastąpił głównie w wyniku realizacji od 1 kwietnia 2016 r. Programu Rodzina 500 plus.

Wydatki budżetu środków europejskich wyniosły 51,7 mld zł i w porównaniu do wykonania 2015 r. były niższe o 24 procent. Wydatki na realizację zadań Wspólnej Polityki Rolnej stanowiły prawie 48 procent wydatków budżetu środków europejskich, które stanowiły 24,7 mld zł. Na realizację programów w ramach Perspektywy Finansowej 2014-2020 wydatkowano w 2016 r. łącznie 13,8 mld zł, a zatem o prawie 12 mld zł więcej niż w 2015 r. Natomiast na realizację Perspektywy Finansowej 2007-2013 przeznaczono 13,2 mld zł

W ramach Perspektywy Finansowej 2014-2020 kwota wydatków kwalifikowalnych wykazana w złożonych do Komisji Europejskiej do końca 2016 r. Poświadczeniach i deklaracjach wydatków oraz wnioskach o płatność wyniosła 15,7 mld zł, co stanowiło 5,1 procenta alokacji na lata 2014-2020. Niski procent wykorzystania wynikał z opóźnień w realizacji programów. W 2016 r. kontynuowano prace dotyczące przygotowania samooceny spełnienia warunków umożliwiających efektywną realizację programów operacyjnych. Według stanu na 27 marca 2017 r. nie spełniono trzech z 29 warunków wstępnych realizacji Umowy Partnerstwa.

W kończącej się Perspektywie Finansowej 2007-2013 kwota dofinansowania Unii Europejskiej od rozpoczęcia perspektywy do końca 2016 r. wyniosła niemal 278 mld zł. Stanowiło to 103,4 procenta przyznanych Polsce środków. Komisja Europejska do końca 2016 r. zrefundowała 85,8 procenta tych środków. Kwota ta wraz z kwotą 6,2 mld euro stanowiącą zaliczki przekazane przez Komisję Europejską, wyniosła 95 procent przyznanych środków.

Polska od momentu przystąpienia do Unii Europejskiej do 31 grudnia 2016 r. otrzymała środki finansowe z budżetu Unii Europejskiej w wysokości 132,6 mld euro. W tym okresie do budżetu Unii Europejskiej przekazano z tytułu składek członkowskich 43,8 mld euro oraz dokonano zwrotów na kwotę 152,4 mln euro. Saldo rozliczeń finansowych pomiędzy Polską a Unią Europejską na koniec 2016 r. było dodatnie i wyniosło 88,6 mld euro.

W 2016 r. Polska pozyskała z budżetu Unii Europejskiej środki w wysokości 10 mld euro. Polska wpłaciła składkę członkowską w wysokości 4,5 mld euro. Saldo bieżących rozliczeń było dodatnie i wyniosło 5,5 mld euro. Nieznacznie wzrosły wydatki na sfinansowanie polskiej składki do budżetu Unii Europejskiej z 18,2 mld zł w 2015 r. do 19,2 mld zł w 2016 r.

Największe wsparcie ze środków, które wpłynęły do Polski z funduszy strukturalnych i Funduszu Spójności zostało przeznaczone na poprawę infrastruktury transportowej, inwestycje w kapitał ludzki, badania i rozwój, innowacje i przedsiębiorczość oraz ochronę środowiska.

W większości skontrolowanych przez Najwyższą Izbę Kontroli jednostek wydatki budżetu państwa i budżetu środków europejskich realizowane były celowo i gospodarnie, na podstawie umów zawartych z wykonawcami wyłonionymi w postępowaniach przeprowadzonych zgodnie z przepisami Prawo zamówień publicznych. Także dotacje udzielane były w większości zgodnie z obowiązującymi przepisami. Środki przekazane w formie dotacji wydatkowano zgodnie z przeznaczeniem wskazanym w zawartych umowach. Z ustaleń kontroli wynika jednak potrzeba zwiększenia nadzoru dysponentów nad wykorzystaniem udzielanych dotacji, w szczególności wojewodów nad wykonywaniem przez jednostki samorządu terytorialnego zadań finansowanych lub dofinansowanych z dotacji celowych z budżetu państwa oraz nad rzetelnością określania środków niezbędnych na realizację tych zadań.

Wyzwaniem dla Polski pozostają poprawa innowacyjności, zwiększenie inwestycji i zniwelowanie zróżnicowania zamożności podregionów. Pod względem innowacyjności Polska zajmuje odległe 39 miejsce na świecie i 27 w Europie - za Słowacją i Bułgarią, a przed Grecją. Na działalność badawczo-rozwojową w Polsce w 2015 r. przeznaczyliśmy 1 procent produktu krajowego brutto, podczas gdy w krajach Unii Europejskiej wskaźnik ten był średnio dwukrotnie wyższy. Stopa inwestycji w 2016 r. spadła do 18,5 procent. Była ona najniższa od 12 lat. Wskaźnik PKB per capita w Polsce w stosunku do średniej dla Unii Europejskiej uległ poprawie z niespełna 50 procent w 2004 roku do blisko 70 procent w 2015 r. W latach 2012-2014 w porównaniu do lat 2004-2006, w grupie najsłabiej rozwiniętych gospodarczo województw, wskaźnik PKB per capita w stosunku do średniej krajowej dla województwa lubelskiego wzrósł z 68 procent do 70 procent, a dla województwa podkarpackiego z 69 procent do 71 procent.

Wysoki Sejmie!

W 2016 r. deficyt budżetu państwa wyniósł 46,2 mld zł, a budżetu środków europejskich 12,6 mld zł. Oba deficyty ukształtowały się poniżej limitu określonego w ustawie budżetowej odpowiednio o 15,7 i 30,6 procent. Ich łączna wielkość osiągnęła jednak rekordową kwotę 58,8 mld zł. Wynik ten był o 13,0 mld zł wyższy niż w roku poprzednim. Skala tak mierzonej nierównowagi budżetowej sięgnęła 3,2 procenta PKB. Relacja ta była o 0,6 punktu procentowego wyższa niż w 2015 r. W ciągu ostatnich dziesięciu lat wyższa relacja obu deficytów do PKB była tylko w 2010 r., gdy wyniosła 3,9 procenta.

W 2016 r., tak jak w latach poprzednich, Minister Finansów wykorzystał dopuszczone prawem rozwiązania pozwalające na wykazanie niższego deficytu budżetu państwa niż wynikający z ekonomicznego charakteru realizowanych operacji. Ich skala uległa jednak istotnemu obniżeniu, między innymi ze względu na zmniejszenie transferów do otwartych funduszy emerytalnych. W 2016 r. operacje zaburzające przejrzystość finansów publicznych sięgnęły 4,2 mld zł, podczas gdy w latach 2013-2015 wynosiły średnio 16,6 mld zł.

Operacje te polegały na dofinansowaniu Funduszu Ubezpieczeń Społecznych ze środków ujmowanych w rozchodach budżetu państwa, a nie w wydatkach. Pozwalały na to przepisy prawa, choć przeczyło to charakterowi ekonomicznemu operacji. Odbywało się to na dwa sposoby.

Po pierwsze, Fundusz Ubezpieczeń Społecznych otrzymał pożyczkę z budżetu państwa w kwocie miliarda złotych. Pożyczka jako transfer zwrotny została zaliczona do rozchodów, a nie do wydatków. Tymczasem żadna z pożyczek udzielonych w ostatnich latach nie została spłacona, a większość z nich na początku 2017 r. została umorzona. Transfery pierwotnie wykazywane jako zwrotne miały zatem de facto charakter bezzwrotny, analogiczny jak dotacja, która powinna być ujęta w wydatkach.

Po drugie, Fundusz Ubezpieczeń Społecznych od lat otrzymywał refundację z tytułu ubytku składek przekazanych do otwartych funduszy emerytalnych. W 2016 r. kwota ta wyniosła 3,2 mld zł. Transfery te były ujmowane w rozchodach, gdyż miały być finansowane z przychodów z prywatyzacji. Tymczasem w 2016 r. przychodów takich praktycznie nie było i transfery te zostały sfinansowane poprzez emisję skarbowych papierów wartościowych. Zdaniem Najwyższej Izby Kontroli, transfery bezzwrotne finansowane z innych źródeł niż przychody z prywatyzacji powinny być wykazywane jako wydatki.

Gdyby omawiane transfery zostały zaliczone do wydatków, deficyt budżetu państwa byłby o 4,2 mld zł wyższy niż wykazany w sprawozdaniu Rady Ministrów, a relacja deficytu budżetu państwa do PKB wzrosłaby z 2,5 do 2,7 procenta.

Najwyższa Izba Kontroli zwraca także uwagę, że deficyt budżetu środków europejskich nie wynikał z braku środków przekazanych przez Komisję Europejską, lecz z decyzji Ministra Finansów o sposobie wykorzystania przekazanych środków, pochodzących z refundacji i zaliczek. Część środków nieprzekazana na dochody budżetu środków europejskich była, zgodnie z procedurą wewnętrzną Ministerstwa Finansów, wykorzystywana do zarządzania płynnością budżetu państwa. W 2016 r. Minister Finansów, realizując postulaty Najwyższej Izby Kontroli, przyjął zasady, ograniczające dowolność kształtowania dochodów i wyniku finansowego budżetu środków europejskich dla Perspektywy Finansowej 2014-2020. Zasady te nie doprowadziły jednak do pełnej zgodności działań Ministra Finansów z zasadą kasowego ujęcia budżetu.

Wysoki Sejmie!

Potrzeby pożyczkowe netto wyniosły 57,1 mld zł i były niższe od planowanych o 26,6 mld zł. W stosunku do roku 2015 wzrosły jednak o 3,3 mld zł, to jest o ponad 6 procent. Największy udział w kształtowaniu potrzeb pożyczkowych miały deficyty budżetu państwa i budżetu środków europejskich oraz wspomniane środki przeznaczone na finansowanie Funduszu Ubezpieczeń Społecznych.

Środki na finansowanie potrzeb pożyczkowych pozyskiwane były prawie w całości poprzez zaciąganie długu na rynku krajowym. Koszt pozyskania środków nieznacznie wzrósł w stosunku do kosztów ponoszonych w 2015 r. Było to między innymi wynikiem obniżenia ratingu Polski i odpływu inwestorów zagranicznych z krajowego rynku długu. Wzrost rentowności nastąpił, mimo że finansowanie potrzeb pożyczkowych w 2016 r. było przeprowadzane w warunkach historycznie najwyższych stanów wolnych środków, gromadzonych na lokatach złotowych i walutowych. Ich średni dzienny poziom w 2016 r. wyniósł 49,3 mld zł i był wyższy od poziomu utrzymywanego w 2015 r. o 1,8 mld zł. Wolne środki były pozyskiwane poprzez emisję długu, co po odliczeniu dochodów uzyskiwanych z ich lokowania, kosztowało podatnika ponad 220 mln zł. Zdaniem Najwyższej Izby Kontroli, przeprowadzanie emisji, powodujących istotny i długotrwały wzrost stanu lokat powinno być każdorazowo poprzedzone analizami celowości i efektywności pozyskania środków, opartymi o dane możliwie najbardziej zbliżone do aktualnej sytuacji rynkowej. Najwyższa Izba Kontroli w trakcie kontroli w Ministerstwie Finansów sformułowała uwagi dotyczące dotychczasowych analiz w tym zakresie.

Przychody z prywatyzacji zostały wykonane w wysokości 68,1 mln zł. Stanowiło to 31 procent kwoty planowanej na rok 2016. Mniejsze wykonanie przychodów w 2016 r. w stosunku do planu, a także w relacji do lat ubiegłych było wynikiem weryfikacji spółek przeznaczonych do prywatyzacji ze względu na zmianę koncepcji zarządzania majątkiem Skarbu Państwa. Całość uzyskanych przychodów została przekazana na niektóre fundusze zasilane z tych wpływów. Zabrakło przychodów, aby zapewnić pełne finansowania funduszu rezerw poręczeniowych i gwarancyjnych. Minister Skarbu Państwa nie przekazał na ten rachunek kwoty 99 mln zł należnej za lata 2015-2016. Tym samym nie wypełnił postanowień art. 25a ustawy o poręczeniach i gwarancjach udzielanych przez Skarb Państwa i niektóre osoby prawne.

Wysoki Sejmie!

W ustawie budżetowej na rok 2016 ujęto plany finansowe 29 państwowych funduszy celowych, 38 państwowych osób prawnych, 10 agencji wykonawczych i 15 instytucji gospodarki budżetowej.

W 2016 r., po raz pierwszy od 2013 r., państwowe fundusze celowe osiągnęły nadwyżkę przychodów nad kosztami. Wyniosła ona 2,3 mld zł. W stosunku do roku poprzedniego nieznacznie, bo o 1,3 procenta zmniejszył się niedobór Funduszu Ubezpieczeń Społecznych. Dotacje z budżetu państwa stanowiły około 26 procent łącznych przychodów tych jednostek i były o 2,4 procenta wyższe niż w 2015 r. Około 91 procent dotacji zostało przekazanych do funduszy celowych, w tym niemal 64 procent do Funduszu Ubezpieczeń Społecznych.

Rok 2016 był trzecim z kolei rokiem, w którym państwowe osoby prawne osiągnęły dodatni wynik finansowy. Pozytywnym aspektem było to, że wyniósł on blisko miliard złotych, to jest o ponad 110 mln zł więcej niż w 2015 r., w warunkach spadku finansowania środkami z dotacji budżetowych. Dotacje z budżetu państwa przekazane 33 państwowym osobom prawnym stanowiły około 3 procent zrealizowanych przychodów wszystkich państwowych osób prawnych.

Agencje wykonawcze po raz pierwszy od czterech lat poniosły stratę netto w wysokości ponad pół miliarda zł. Wynik ten był niższy od zanotowanego w 2015 r. o blisko 1,5 mld zł. O zmianie tej zaważyła strata netto Zasobu Własności Rolnej Skarbu Państwa. Przychody Zasobu uległy obniżeniu o ponad 58 procent. Było to wynikiem realizacji ustawy o wstrzymaniu sprzedaży nieruchomości Zasobu Własności Rolnej Skarbu Państwa oraz o zmianie niektórych ustaw. Ponadto większe niż zaplanowano były wpłaty do budżetu państwa z tytułu obowiązkowych obciążeń wynikających z ustawy o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa. W tej sytuacji, Najwyższa Izba Kontroli nie znalazła podstaw do obniżenia oceny wykonania planu finansowego Zasobu.

W latach 2013-2016 instytucje gospodarki budżetowej ponosiły straty. Należy jednak zauważyć, że były one sukcesywnie zmniejszane z 16 mln zł w 2013 r. do 9 mln zł w 2016 r.

Plany finansowe skontrolowanych jednostek gospodarki pozabudżetowej w większości przypadków zostały wykonane prawidłowo, a stwierdzone nieprawidłowości nie wpłynęły w zasadniczy sposób na gospodarowanie środkami publicznymi. Wyjątek stanowi plan finansowy Polskiej Agencji Kosmicznej, którego wykonanie Najwyższa Izba Kontroli oceniła negatywnie.

Podstawą negatywnej oceny były przede wszystkim nieprawidłowości dotyczące 8,6 procenta wydatków poniesionych przez Agencję. Wystąpiły nieprawidłowości w udzielaniu zamówień publicznych, kontroli zarządczej oraz wykonaniu budżetu w układzie zadaniowym. Część zadań określonych w ustawie o Polskiej Agencji Kosmicznej była realizowana w ograniczonym zakresie, a jedno - prowadzenie rejestru obiektów w przestrzeni kosmicznej - nie było realizowane w ogóle.

Zauważenia wymaga również stan środków pieniężnych na koniec 2016 r. trzech funduszy celowych , który był niewspółmiernie wysoki w relacji do ich rocznych kosztów wykonania zadań. Stan środków pieniężnych Funduszu Reprywatyzacji był 23 razy większy niż koszty poniesione przez ten fundusz w 2016 r. W Funduszu Gwarantowanych Świadczeń Pracowniczych oraz Funduszu Rozwiązywania Problemów Hazardowych stan środków był czternastokrotnie większy od rocznych potrzeb finansowych. Zdaniem Najwyższej Izby Kontroli, środki funduszy powinny służyć przede wszystkim finansowaniu zadań określonych w ustawach tworzących poszczególne fundusze celowe, przy zastrzeżeniu szczególnego celu działania Funduszu Reprywatyzacji, który może uzasadniać wysoki stan środków pieniężnych tego funduszu. Utrzymywanie na rachunkach pozostałych dwóch funduszy wysokiego stanu środków w długim okresie nie przyczynia się do efektywnej realizacji celów określonych w ustawach. Na to niekorzystne zjawisko Najwyższa Izba Kontroli zwracała uwagę już w latach ubiegłych.

Wysoki Sejmie!

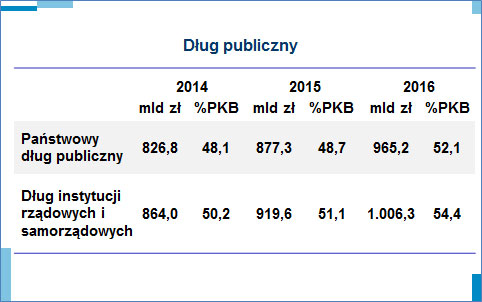

Państwowy dług publiczny, na koniec 2016 r., obliczony według metodologii krajowej, wyniósł ponad 965 mld zł. Wzrósł on w stosunku do stanu na koniec 2015 r. o blisko 88 mld zł. Był to największy nominalny wzrost zadłużenia od co najmniej 2003 r. Wynikał on głównie z finansowania budżetu państwa i budżetu środków europejskich oraz z deprecjacji złotego. Na koniec 2016 r. relacja państwowego długu publicznego do PKB wyniosła 52,1 procenta. W stosunku do roku poprzedniego uległa zwiększeniu o 3,4 punktu procentowego.

Największy udział w państwowym długu publicznym miał dług Skarbu Państwa. Jego zadłużenie stanowiło 92,6 procenta długu ogółem. Blisko 2/3 długu Skarbu Państwa zostało zaciągnięte na rynku krajowym. Udział długu zagranicznego uległ wprawdzie nieznacznemu obniżeniu, jednak z tytułu kosztów jego obsługi Polska nadal transferowała za granicę kwoty rzędu 10 mld zł rocznie.

Zadłużenie sektora instytucji rządowych i samorządowych ustalane według metodologii unijnej przekroczyło na koniec 2016 r. bilion zł. Było ono wyższe od stanu na koniec roku poprzedniego o blisko 87 mld zł. Relacja długu do PKB wzrosła z 51,1 procenta w 2015 r. do 54,4 procenta w 2016 r.

Polska po raz pierwszy wypadła poza pierwszą dziesiątkę krajów Unii Europejskiej o najniższym poziomie zadłużenia w relacji do PKB. Relacja ta dla Polski była jednak nadal niższa niż wartość dla ogółu krajów Unii Europejskiej, wynosząca 83,5 procenta, a także znacząco niższa niż średnia dla krajów strefy euro sięgająca 89,2 procent.

Różnica pomiędzy państwowym długiem publicznym obliczanym według metodologii krajowej a długiem instytucji rządowych i samorządowych, liczonym według zasad ustalanych przez instytucje unijne, przekroczyła 41 mld zł. Wynikała ona głównie z nieujmowania w państwowym długu publicznym zadłużenia Krajowego Funduszu Drogowego. Najwyższa Izba Kontroli postulowała w przeszłości ujednolicenie metodologii liczenia długu publicznego, aby procedury ostrożnościowe i sanacyjne dotyczące wielkości zadłużenia obejmowały pełne zobowiązania jednostek publicznych. W ten sposób wykluczona zostałaby możliwość niekontrolowanego wzrostu zadłużenia, nieujmowanego w państwowym długu publicznym.

Wysoki Sejmie!

Zestawienie dochodów i wydatków sektora finansów publicznych jest obligatoryjną częścią rządowego sprawozdania z wykonania budżetu państwa.

Zdaniem Najwyższej Izby Kontroli dochody i deficyt sektora finansów publicznych, podobnie jak w latach poprzednich, zostały obliczone nieprawidłowo. Z dochodów nie wyeliminowano wpływów Funduszu Ubezpieczeń Społecznych otrzymanych z budżetu państwa z tytułu refundacji składki przekazanej do otwartych funduszy emerytalnych. W rezultacie dochody i wynik sektora finansów publicznych zostały zawyżone o 3,2 mld zł. Prawidłowo obliczony deficyt sektora finansów publicznych był równy 49,3 mld zł, a w relacji do PKB wyniósł 2,7 procent.

Minister Finansów nieprawidłowo obliczał wielkość tego deficytu i wielkość dochodów publicznych od 2004 r. Łącznie w latach 2004-2016 zaniżono deficyt sektora finansów publicznych o 158,6 mld zł, czyli średnio o 12,2 mld zł rocznie w stosunku do danych przedstawianych w sprawozdaniach. Oznacza to że w 2016 r. różnica ta była dużo niższa.

W 2016 r. relacja dochodów podatkowych sektora finansów publicznych do PKB stanowiła 18,7 procenta i była o 0,5 punktu procentowego wyższa niż w roku 2015. Relacja ta była jednak wciąż dużo niższa niż średnia w Unii Europejskiej, gdzie stanowiła blisko 27 procent PKB. O ile skala dochodów z podatków związanych z produkcją i importem w relacji do wielkości gospodarki była w Polsce zbliżona do średniej unijnej, to skala dochodów z podatków dochodowych i majątkowych była prawie o połowę mniejsza. Dużo mniejsza była także relacja dochodów z podatków od kapitału do PKB. Oznacza to, że pod tym względem Polska stwarzała lepsze warunki do inwestycji kapitałowych niż większość krajów Unii Europejskiej.

Połowę wydatków sektora finansów publicznych zrealizowano w trzech działach: Obowiązkowe ubezpieczenia społeczne, Ochrona zdrowia oraz Oświata i wychowanie, przy czym pierwszy z tych działów - Obowiązkowe ubezpieczenia społeczne - absorbował prawie 1/3 środków publicznych. Porównując dane za lata 2015 i 2016, dostrzec można przede wszystkim bardzo duży wzrost wydatków w dziale Pomoc społeczna, związany w wprowadzeniem świadczenia wychowawczego z Programu Rodzina 500 plus.

Poprawie ulegał sytuacja finansowa jednostek samorządu terytorialnego. Osiągnęły one rekordową nadwyżkę budżetową w wysokości 7,6 mld zł. Wynikała ona przede wszystkim z ograniczenia wydatków majątkowych o 1/3 względem poziomu z 2015 r. Nadwyżka ta pozwoliła samorządom zarówno zmniejszyć poziom zadłużenia, jak i zgromadzić środki na przyszłe inwestycje.

Deficyt sektora instytucji rządowych i samorządowych, obliczony według metodologii unijnej, wyniósł w 2016 r. w relacji do PKB 2,4 procenta PKB. Wskaźnik ten był o 0,2 punktu procentowego niższy niż przed rokiem. Kształtował się jednak nadal o 0,7 punktu procentowego powyżej średniej dla wszystkich państw Unii Europejskiej. Rząd polski zobowiązał się do jego obniżania w latach kolejnych.

W Polsce deficyt sektora instytucji rządowych i samorządowych nie stanowił dotychczas zagrożenia dla stabilności finansowej państwa, chociaż średni deficyt w latach 1995-2016 był znaczący i wynosił 4,2 procenta PKB. Mimo tej nierównowagi finansowej nie odnotowano przekroczenia dopuszczalnego progu długu publicznego wynoszącego 60 procent PKB.

Wysoki Sejmie!

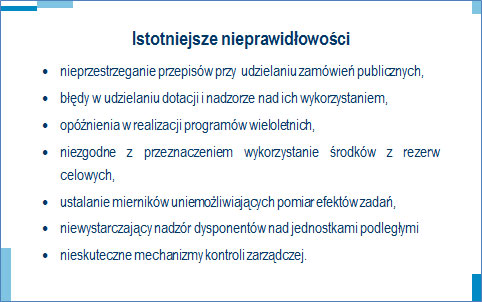

Skala i waga nieprawidłowości stwierdzonych w ramach kontroli wykonania budżetu państwa w 2016 r. nie była znacząca. Główne nieprawidłowości stwierdzone w wyniku kontroli u niektórych dysponentów polegały w szczególności na:

- nieprzestrzeganiu procedur i przepisów przy udzielaniu zamówień publicznych,

- błędach w udzielaniu dotacji oraz w nadzorze nad ich wykorzystaniem,

- niecelowym wydatkowaniu środków,

- zawieraniu z osobami fizycznymi umów cywilnoprawnych mających charakter umów o pracę,

- opóźnieniu w realizacji programów wieloletnich,

- niezgodnym z przeznaczeniem wykorzystaniu środków z rezerw celowych,

- niedochodzeniu należności budżetowych,

- ustalaniu mierników uniemożliwiających pomiar efektów zadań,

- niewystarczającym nadzorze dysponentów nad jednostkami podległymi,

- nieskutecznych mechanizmach kontroli zarządczej.

Po kontroli wykonania budżetu państwa w 2016 r. Najwyższa Izba Kontroli skierowała do jednostek kontrolowanych ponad 350 wniosków.

Najwyższa Izba Kontroli dostrzega potrzebę wzmocnienia nadzoru dysponentów części budżetowych nad realizacją planów finansowych. Wnioski w tym zakresie dotyczyły w szczególności dochodzenia należności, wykorzystania dotacji oraz kontynuowania działań w celu poprawy prognozowania dochodów.

Poprawy wymaga rzetelność weryfikacji potrzeb zgłaszanych przez beneficjentów w przypadku uruchamiania środków z rezerw celowych.

Najwyższa Izba Kontroli wskazuje także na opóźnienia w wykorzystywaniu środków Perspektywy Finansowej Unii Europejskiej 2014-2020. Zasadne jest wdrożenie skutecznych mechanizmów zarządczych, pozwalających na długofalową ocenę stopnia osiągania celów i reagowanie na pojawiające się zagrożenia.

Najwyższa Izba Kontroli dostrzega również potrzebę doskonalenia rozwiązań umożliwiających kompleksową analizę efektywności ponoszonych wydatków. Zasadne jest również przeprowadzenie przez Radę Ministrów szczegółowej analizy stopnia wykonania zadań ujętych w zadaniowym układzie wydatków oraz przyczyn niewykonania części zadań i podjęcie - na podstawie wyników tej analizy - działań usprawniających funkcjonowanie instytucji publicznych.

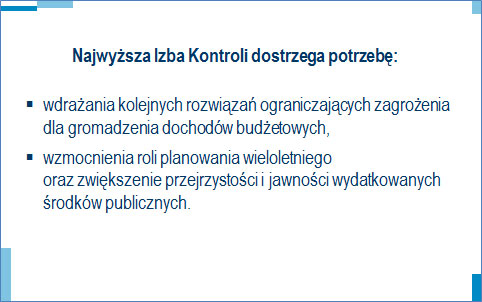

W świetle wyników kontroli istotnym pozostaje kontynuowanie działań systemowych w zakresie:

- wdrażania kolejnych rozwiązań mających na celu ograniczenie najpoważniejszych zagrożeń dla gromadzenia dochodów budżetowych,

- reformy systemu budżetowego między innymi w celu wzmocnienia roli planowania wieloletniego oraz zwiększenia przejrzystości i jawności wydatkowanych środków publicznych.

Wysoki Sejmie!

Realizując konstytucyjny obowiązek, Najwyższa Izba Kontroli przeprowadziła kontrolę działań Narodowego Banku Polskiego w zakresie wykonania założeń polityki pieniężnej.

W 2016 r., czwarty rok z rzędu, inflacja kształtowała się znacząco poniżej podstawowego celu polityki pieniężnej, ustalonego w Założeniach polityki pieniężnej na rok 2016 na poziomie 2,5 procenta z dopuszczalnym symetrycznym przedziałem odchyleń o 1 punkt procentowy. Od stycznia do października utrzymywała się roczna deflacja od -1,1 procenta do -0,2 procenta, w listopadzie roczny wskaźnik wzrostu cen towarów i usług konsumpcyjnych wyniósł zero procent, a w grudniu po ponad dwóch latach powróciła inflacja w wysokości 0,8 procenta rocznie.

Pomimo tych odchyleń Najwyższa Izba Kontroli uznała Założenia za zrealizowane. Rada Polityki Pieniężnej ustaliła bowiem cel inflacyjny w sposób elastyczny, dopuszczając przejściowe kształtowanie się wskaźnika cen towarów i usług konsumpcyjnym poza przedziałem odchyleń od celu. Rada założyła przy tym elastyczną ścieżkę powrotu inflacji do ustalonego korytarza, w zależności od przyczyny odchyleń. O wystąpieniu deflacji w Polsce przesądził spadek cen surowców energetycznych na świecie, w tym cen ropy i gazu ziemnego, czyli czynniki pozostające poza sferą oddziaływania polityki pieniężnej. Ponadto należy zauważyć, że deflacja nie przełożyła się negatywnie na oczekiwania i decyzje konsumentów, ani nie wystąpiły istotne zaburzenia w gospodarce.

Rada Polityki Pieniężnej jako właściwy okres dla oceny skuteczności polityki pieniężnej wskazała horyzont dziesięcioletni. Jeśli tak rozumieć ustalany cel polityki pieniężnej, to już w momencie ustalenia założeń polityki pieniężnej na rok 2016 było pewne, że zostanie on zrealizowany. Musiałaby bowiem wystąpić średnioroczna inflacja przekraczająca 14 procent albo deflacja sięgająca minus 6 procent, aby Założenia nie były zrealizowane. Takiego scenariusza nie zakładały nawet skrajne prognozy.

Narodowy Bank Polski zrealizował operacyjne cele polityki pieniężnej na rok 2016. Zarząd Narodowego Banku Polskiego, zgodnie z Założeniami, stabilizował płynność sektora bankowego, efektywnie wykorzystując do tego operacje otwartego rynku, operacje depozytowo-kredytowe oraz system rezerwy obowiązkowej. Krótkoterminowa stopa procentowa na rynku międzybankowym utrzymana została w pobliżu stopy referencyjnej Narodowego Banku Polskiego.

Najwyższa Izba Kontroli nie stwierdziła nieprawidłowości w stosowaniu przez Narodowy Bank Polski instrumentów polityki pieniężnej. Nie wniosła także uwag do realizacji polityki kursowej.

Panie Marszałku! Wysoki Sejmie!

Kolegium Najwyższej Izby Kontroli, po zapoznaniu się z Analizą wykonania budżetu państwa i założeń polityki pieniężnej w 2016 r., w dniu 9 czerwca 2017 r. podjęło uchwałę, w której wyraziło pozytywną opinię w przedmiocie absolutorium dla Rady Ministrów za 2016 r.

Kolegium Najwyższej Izby Kontroli wskazało przy tym na:

- konieczność kontynuacji skutecznych działań w celu uszczelnienia systemu podatkowego;

- utrzymującą się, pomimo nieznacznej poprawy w 2016 r., trudną sytuację finansową Funduszu Ubezpieczeń Społecznych;

- potrzebę doskonalenia i konsekwentnego wdrażania instrumentów wspierających efektywność wydatkowania środków publicznych.

Dziękuję bardzo za uwagę.