Państwowe instytuty badawcze nie były w pełni rzetelnie nadzorowane przez Ministra Rolnictwa i Rozwoju Wsi, szczególnie w zakresie zgodności ich działań z przepisami prawa oraz statutami i nie zawsze prawidłowo funkcjonowały w zakresie działalności naukowo-badawczej. Ponadto podmioty te często niewłaściwie zarządzały swoim majątkiem, a ich gospodarka finansowa nie zawsze była prowadzona prawidłowo.

Państwowe instytuty badawcze (PIB) nadzorowane przez Ministra realizują w różnym zakresie zadania istotne z punktu widzenia programowania efektywnej polityki rolnej i rybackiej państwa, a Minister ten sprawuje nadzór nad 12 państwowymi instytutami badawczymi, działającymi na podstawie ustawy o instytutach badawczych (ustawa).

Kontrola funkcjonowania instytutów badawczych została przeprowadzona w pięciu jednostkach, tj. w Ministerstwie Rolnictwa i Rozwoju Wsi (MRiRW) oraz nadzorowanych przez Ministra czterech podmiotach: Instytucie Hodowli i Aklimatyzacji Roślin ‒ Państwowym Instytucie Badawczym w Radzikowie (IHAR-PIB), Instytucie Ogrodnictwa ‒ Państwowym Instytucie Badawczym w Skierniewicach (IO-PIB), Instytucie Technologiczno-Przyrodniczym – Państwowym Instytucie Badawczym w Falentach (ITP-PIB) oraz Instytucie Uprawy, Nawożenia i Gleboznawstwa ‒ Państwowym Instytucie Badawczym w Puławach (IUNG-PIB).

Uzasadnieniem do podjęcia kontroli były wyniki dotychczasowych kontroli NIK. W 2014 r. stwierdzono, że nadzór ministrów nad takimi jednostkami ograniczał się do kwestii finansowych i organizacyjnych, a wpływ na niepełne wykorzystanie ich potencjału badawczego miało nieokreślenie kierunków działalności instytutów oraz zaangażowanie ich potencjału w działalność usługową. Z kolei w 2020 r. wnioskowano m.in. o większe wykorzystanie potencjału oraz uregulowanie zasad nadzoru instytutów badawczych.

Dotacje i subwencje dla instytutów

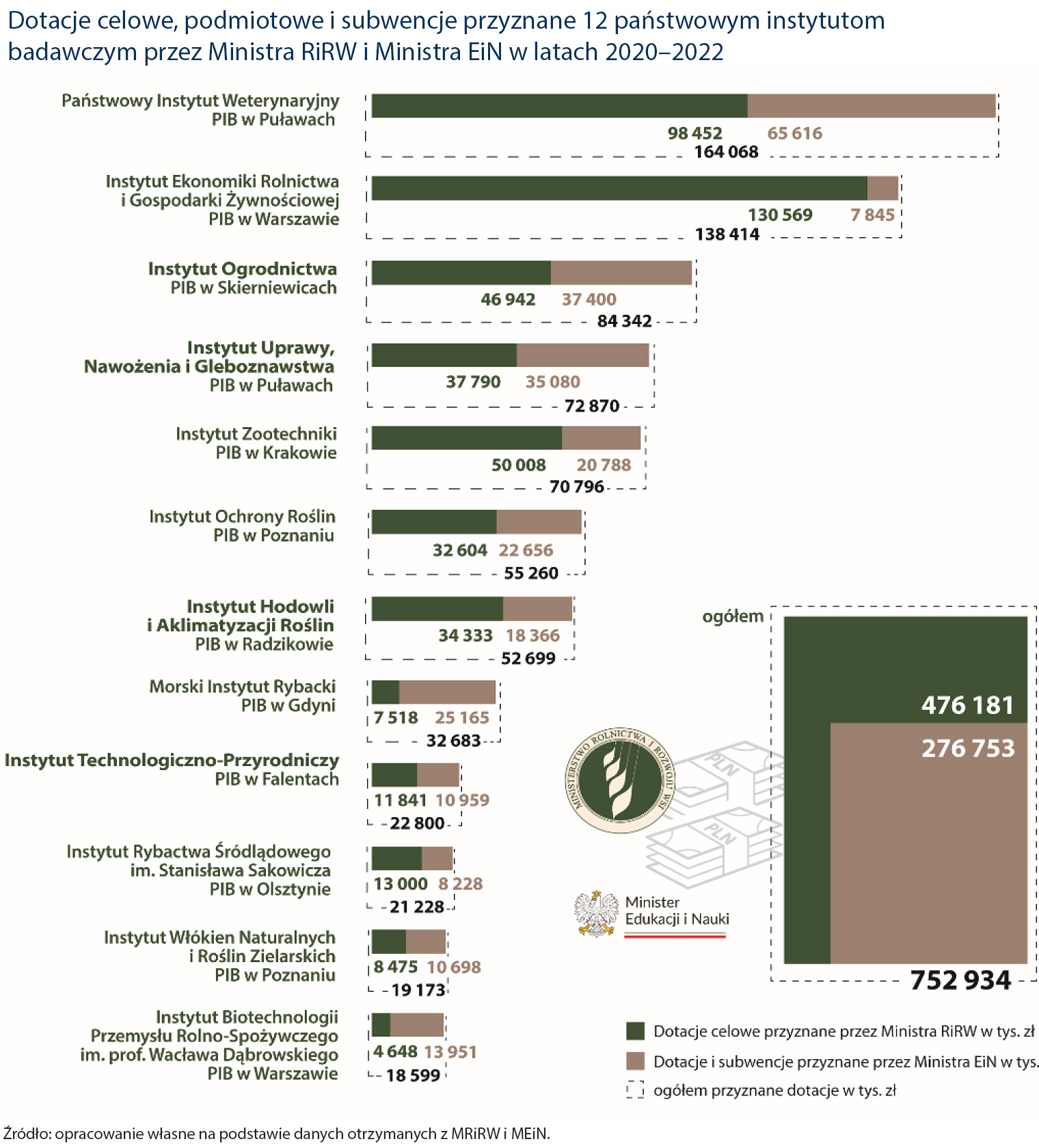

W latach 2020–2022 Minister Rolnictwa i Rozwoju Wsi przekazał 12 nadzorowanym instytutom badawczym dotacje celowe na łączną kwotę ponad 476 mln zł (na wydatki bieżące ponad 452 mln zł i wydatki majątkowe blisko 24 mln zł). Najwyższe dotacje celowe minister przyznał Instytutowi Ekonomiki Rolnictwa i Gospodarki Żywnościowej - PIB (130,5 mln zł) oraz Państwowemu Instytutowi Weterynaryjnemu - PIB (ponad 98 mln zł), najniższe – Instytutowi Biotechnologii Przemysłu Rolno-Spożywczego - PIB (niecałe 5 mln zł). Z kolei dotacje i subwencje przyznane przez ministra właściwego do spraw szkolnictwa wyższego i nauki (w trakcie kontroli funkcję ministra właściwego ds. szkolnictwa wyższego sprawował Minister Edukacji i Nauki; w grudniu 2023 r. powołany został Minister Nauki) instytutom nadzorowanym przez Ministra RiRW wynosiły blisko 277 mln zł.

Opis grafiki

Dotacje celowe, podmiotowe i subwencje przyznane 12 państwowym instytutom badawczym przez Ministra RiRW i Ministra EiN w latach 2020–2022

| Instytut | Dotacje celowe przyznane przez Ministra RiRW w tys. zł | Dotacje i subwencje przyznane przez Ministra EiN w tys. zł | Ogółem przyznane dotacje w tys. zł |

|---|---|---|---|

| Państwowy Instytut Weterynaryjny PIB w Puławach | 98452 | 65616 | 164068 |

| Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej PIB w Warszawie | 130569 | 7845 | 138414 |

| Instytut Ogrodnictwa PIB w Skierniewicach | 46942 | 37400 | 84342 |

| Instytut Uprawy, Nawożenia i Gleboznawstwa PIB w Puławach | 37790 | 35080 | 72870 |

| Instytut Zootechniki PIB w Krakowie | 50008 | 20788 | 70796 |

| Instytut Ochrony Roślin PIB w Poznaniu | 32604 | 22656 | 55260 |

| Instytut Hodowli i Aklimatyzacji Roślin PIB w Radzikowie | 34333 | 18366 | 52699 |

| Morski Instytut Rybacki PIB w Gdyni | 7518 | 25165 | 32683 |

| Instytut Technologiczno-Przyrodniczy PIB w Falentach | 11841 | 11959 | 22800 |

| Instytut Rybactwa Śródlądowego im. Stanisława Sakowicza PIB w Olsztynie | 13000 | 8228 | 21228 |

| Instytut Włókien Naturalnych i Roślin Zielarskich PIB w Poznaniu | 8475 | 10698 | 19173 |

| Instytut Biotechnologii Przemysłu Rolno-Spożywczego im. prof. Wacława Dąbrowskiego PIB w Warszawie | 4648 | 13951 | 18599 |

| Ogółem | 476181 | 276753 | 752934 |

Źródło: opracowanie własne na podstawie danych otrzymanych z MRiRW i MEiN.

Nieprawidłowy nadzór Ministra RiRW

Kontrola NIK wykazała, że Minister Rolnictwa i Rozwoju Wsi wprowadził standardy nadzoru nad instytutami dopiero w 2023 r., choć Kancelaria Premiera rekomendowała je już w 2012 r. Nie określono w nich jednak terminów opracowania najważniejszych dokumentów, np. strategii rozwoju, projektów perspektywicznych kierunków działalności naukowej, rozwojowej i wdrożeniowej, a także okresu ich obowiązywania. Nie sformułowano również definicji i wymagań co do zasad prezentacji wdrożeń i przystosowań wyników badań naukowych i prac rozwojowych do potrzeb praktyki, będących ustawowym obowiązkiem tych podmiotów. To pozbawiało ministra możliwości porównania danych o wynikach działalności instytutów i tym samym ograniczało sprawowanie nad nimi efektywnego nadzoru. W trzech nadzorowanych instytutach minister nie przeprowadził kontroli w ustawowych terminach, tj. nie rzadziej niż raz na 3 lata. Głównymi powodami były zmiany organizacyjne w ministerstwie, braki i rotacje kadrowe oraz sytuacja epidemiologiczna. Ponadto w dziewięciu instytutach kontrole prowadzono w sposób przewlekły, tj. przez okres od ponad 9 do blisko 19 miesięcy.

Minister nie kontrolował prawidłowo uchwał rad naukowych, w celu oceny zgodności działań instytutów z przepisami prawa i statutami. Brakowało wykazu uchwał przekazanych przez rady naukowe, a nawet nie potrafiono wskazać ich dokładnej liczby.

Nie zaktualizowano katalogu zadań szczególnie ważnych dla polityki państwa dla 7 z 12 nadzorowanych instytutów. Ustalenie takiego katalogu jest istotne ze względu na szczególny charakter tych zadań, których wykonywanie uprawnia instytut do posiadania statusu państwowego instytutu badawczego oraz otrzymywania corocznie dotacji celowych na ich realizację. Zdaniem NIK, brak aktualizacji katalogu zadań może doprowadzić do utraty przez te jednostki statusu PIB.

Nieprawidłowości w działalności badawczo-naukowej instytutów

Dwa z czterech skontrolowanych instytutów (ITP-PIB, IHAR-PIB) nie posiadały wymaganych ustawą perspektywicznych kierunków działalności naukowej, rozwojowej i wdrożeniowej, co mogło mieć wpływ na niepełne wykorzystanie potencjału naukowego i bieżące monitorowanie aktualnych zjawisk zachodzących w rolnictwie i na obszarach wiejskich.

W dwóch przypadkach (IHAR-PIB, ITP-PIB) roczne plany działalności, wymagane ustawą, opiniowane były przez Rady Naukowe z wielomiesięcznym opóźnieniem w stosunku do początku roku, którego dotyczyły. Opóźnienia w przyjęciu planów sprawiły, że instytuty prowadziły działalność bez przyjętych do realizacji planów swojej działalności określających zadania do wykonania w danym roku.

Jednym ze sposobów opisu osiągnięć naukowych instytutów jest liczba opublikowanych prac. Badane podmioty publikowały wyniki badań, m.in. w czasopismach ujętych w wykazie ministra właściwego do spraw nauki i szkolnictwa wyższego, opracowywały monografie i podręczniki. Nie we wszystkich jednostkach widoczna była rosnąca tendencja w tym zakresie. Spadek liczby publikacji stwierdzono w IUNG-PIB i IHAR-PIB, podczas gdy w ITP-PIB publikacje wzrosły dwukrotnie.

W latach 2020–2023 (I kwartał) instytuty dokonały 35 zgłoszeń o udzielenie ochrony na wynalazek, z tego w 2020 r. – 16, w 2021 r. – 3, w 2022 r. – 13. i w I kw. 2023 r. – 3. Nie ubiegano się o ochronę wynalazku za granicą. Kontrolowanym instytutom udzielono 37 patentów. W 2020 r. otrzymały one 16 patentów, w 2021 r. i 2022 r. po 10 patentów i w I kw. 2023 r. – jeden. Dwa instytuty IHAR-PIB i ITP-PIB posiadały patenty zagraniczne.

Z ustaleń kontroli wynika, że Dyrektor ITP-PIB nie określił regulaminu zasad zarządzania prawami autorskimi, prawami pokrewnymi, prawami własności przemysłowej oraz zasad komercjalizacji wyników badań naukowych i prac rozwojowych. Ponadto nie ustanowił regulaminu przeprowadzania okresowej oceny dorobku naukowego i technicznego pracowników naukowych, co było niezgodne z ustawą o instytutach badawczych.

Niedbała gospodarka finansowa instytutów i zarządzanie majątkiem

W trzech z czterech skontrolowanych instytutach (ITP-PIB, IUNG-PIB, IO-PIB) nie dokonywano zmian planów finansowych, w sytuacji gdy wykonane koszty przekraczały określone wcześniej wartości.

W dwóch instytutach (ITP-PIB, IUNG-PIB) plany finansowe na lata 2020–2022 zostały opracowane przez dyrektorów i opiniowane przez rady naukowe z kilkumiesięcznym opóźnieniem w stosunku do początku okresu, którego dotyczyły. W efekcie instytuty prowadziły działalność bez planu finansowego na dany rok. W dwóch jednostkach (ITP-PIB, IUNG-PIB) plany finansowe na lata 2020–2022 nie zawierały wszystkich pozycji wymaganych ustawą. Plany IUNG-PIB nie obejmowały płatności odsetkowych wynikających z zaciągniętych zobowiązań oraz kosztów majątkowych. Pozycji dotyczącej kosztów majątkowych nie obejmował również plan finansowy ITP-PIB. Ponadto w jednej ze skontrolowanych jednostek, tj. ITP-PIB, nieterminowo regulowano zobowiązania, co skutkowało zapłatą odsetek karnych w kwocie 35,4 tys. zł.

W IHAR-PIB nie dokonywano przeglądów okresowych budynków. Powodem były zmiany personalne w jednostce oraz planowana likwidacja budynków. Ponadto w IUNG-PIB i IO-PIB nie realizowano zaleceń sformułowanych po przeglądach okresowych i nie utrzymywano obiektów w należytym stanie technicznym.

Straty z podstawowej działalności

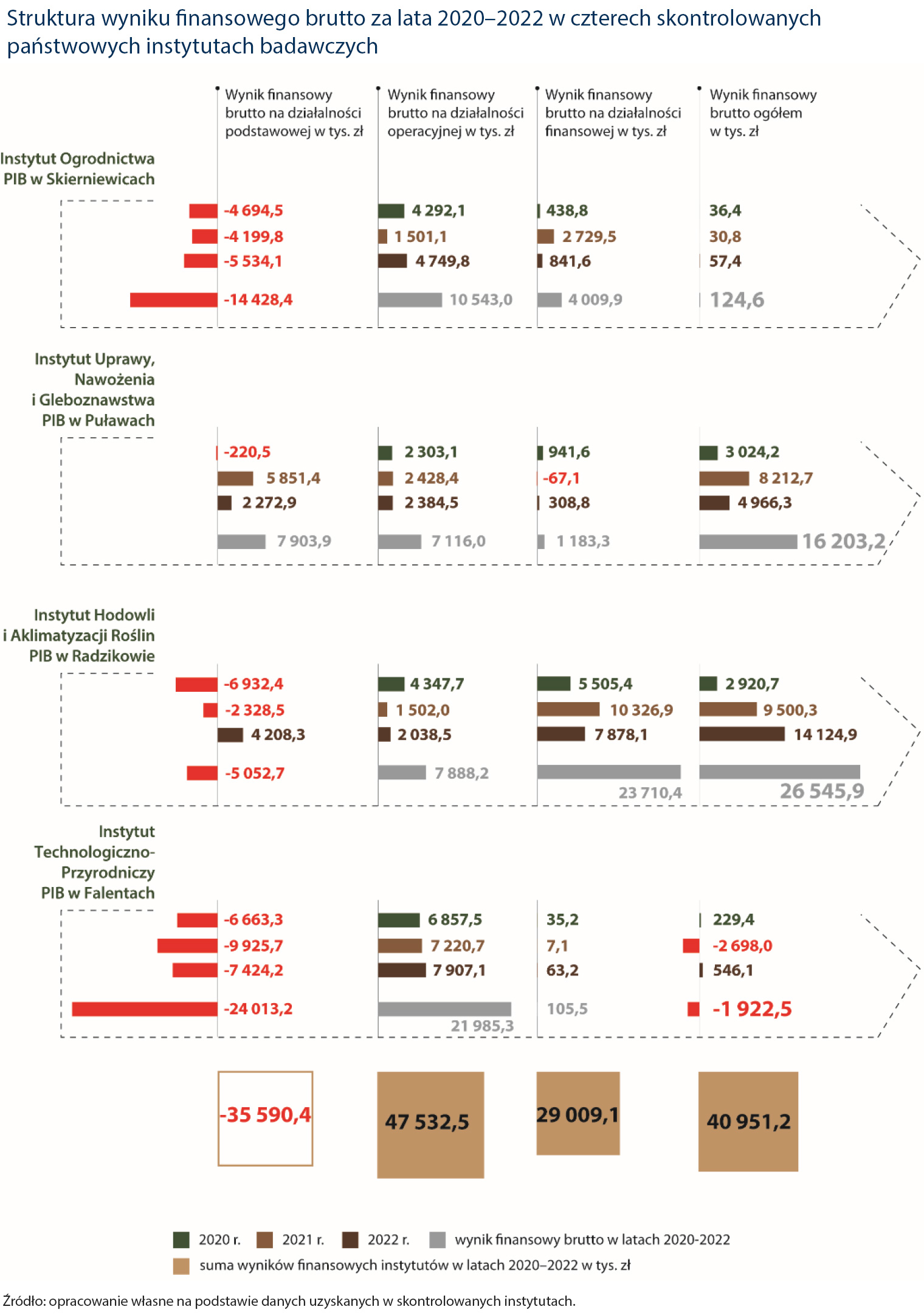

Ustawowym obowiązkiem państwowych instytutów badawczych jest m.in. ukierunkowanie działalności na wdrożenie i przystosowanie badań naukowych i prac rozwojowych do praktyki gospodarczej. W latach 2020–2022 skontrolowane instytuty wypracowały zysk netto, z wyjątkiem ITP-PIB, w którym w 2021 r. wystąpiła strata. W trzech z czterech skontrolowanych instytutów (ITP-PIB, IO-PIB, IHAR-PIB) podstawą uzyskiwania dodatniego wyniku finansowego przez te jednostki nie była podstawowa działalność operacyjna związana z ich statutowymi zadaniami, tj. prowadzeniem, wdrażaniem i przystosowaniem badań naukowych i prac rozwojowych do praktyki. Osiągnięcie dodatnich wyników możliwe było dzięki zyskom z pozostałej działalności operacyjnej i finansowej. Najwyższą stratę na podstawowej działalności operacyjnej w latach 2020–2022 odnotował ITP-PIB w wysokości 24 mln zł, a straty w poszczególnych latach miały tendencję rosnącą. Również IO-PIB w badanym okresie odnotował deficyt w wysokości 14 mln zł. Podstawowa działalność statutowa instytutów wymaga zatem podjęcia działań w celu poprawy efektów finansowych w tym zakresie. Jedynie w IHAR-PIB, pomimo odnotowania w okresie 2020–2022 straty w wysokości 5 mln zł, wynik finansowy z podstawowej działalności operacyjnej uległ poprawie i w 2022 r. osiągnięto 4 mln zł zysku.

Opis grafiki

Struktura wyniku finansowego brutto za lata 2020–2022 w czterech skontrolowanych państwowych instytutach badawczych

| Instytut | Rok | Wynik finansowy brutto na działalności podstawowej w tys. zł | Wynik finansowy brutto na działalności operacyjnej w tys. zł | Wynik finansowy brutto na działalności finansowej w tys. zł | Wynik finansowy brutto ogółem w tys. zł |

|---|---|---|---|---|---|

| Instytut Ogrodnictwa PIB w Skierniewicach | 2020 | -4694,5 | 4292,1 | 438,8 | 36,4 |

| 2021 | -4199,8 | 1501,1 | 2729,5 | 30,8 | |

| 2022 | -5534,1 | 4749,8 | 841,6 | 57,4 | |

| 2020-2022 (suma) | -14428,4 | 10543 | 4009,9 | 124,6 | |

| Instytut Uprawy, Nawożenia i Gleboznawstwa PIB w Puławach | 2020 | -220,5 | 2303,1 | 941,6 | 3024,2 |

| 2021 | 5851,4 | 2428,4 | -67,1 | 8212,7 | |

| 2022 | 2272,9 | 2384,5 | 308,8 | 4966,3 | |

| 2020-2022 (suma) | 7903,9 | 7116,0 | 1183,3 | 16203,2 | |

| Instytut Hodowli i Aklimatyzacji Roślin PIB w Radzikowie | 2020 | -6932,4 | 4347,7 | 5505,4 | 2920,7 |

| 2021 | -2328,5 | 1502 | 10326,9 | 9500,3 | |

| 2022 | 4208,3 | 2038,5 | 7878,1 | 14124,9 | |

| 2020-2022 (suma) | -5052,7 | 7888,2 | 23710,4 | 26545,9 | |

| Instytut Technologiczno-Przyrodniczy PIB w Falentach | 2020 | -6663,3 | 6857,5 | 35,2 | 229,4 |

| 2021 | -9925,7 | 7220,7 | 7,1 | -2698 | |

| 2022 | -7424,2 | 7907,1 | 63,2 | 546,1 | |

| 2020-2022 (suma) | -24013,2 | 21985,3 | 105,5 | -1922,5 | |

| Ogółem | 2020-2022 | -35590,4 | 47532,5 | 29009,1 | 40951,2 |

Źródło: opracowanie własne na podstawie danych uzyskanych w skontrolowanych instytutach.

Wnioski

Do Ministra Rolnictwa i Rozwoju Wsi o:

- wzmocnienie nadzoru nad instytutami badawczymi, w szczególności w zakresie zwiększenia wykorzystania potencjału naukowego i wdrożeniowego;

- doprowadzenie do aktualizacji aktów wykonawczych, nadających status PIB w zakresie katalogu zadań szczególnie ważnych dla planowania i realizacji polityki państwa, poprzez dostosowanie ich do zgodności z wymogami ustawy;

- określenie w dokumencie „Działania nadzorcze Ministra Rolnictwa i Rozwoju Wsi wobec instytutów badawczych” definicji i sposobu prezentacji wdrożeń badań naukowych i prac rozwojowych i ich przystosowań do potrzeb praktyki.

Do dyrektorów państwowych instytutów badawczych o:

- podjęcie działań, które umożliwiłyby uzyskanie efektów finansowych z podstawowej działalności operacyjnej;

- dokonywanie zmian planów finansowych w ciągu roku, w przypadku realizacji wyższych kosztów niż zaplanowano;

- zainicjowanie działań w celu ustalenia perspektywicznych kierunków działalności naukowej, rozwojowej i wdrożeniowej;

- utrzymanie w należytym stanie technicznym użytkowanych obiektów budowalnych, by nie dopuścić do pogorszenia ich właściwości użytkowych i technicznych oraz zapewnienie wykonywania obowiązkowych kontroli wymaganych prawem budowalnym.